Budget del costo industriale, ovvero il quarto TRIO di budget di una prima serie che ci porterà complessivamente a gestire 16 tabelle. Per il momento siamo solo a quota 4 x 3 = 12 tabelle di budget studiate con queste qui in esame.

Nel precedente studio si è giunti al COSTO PRIMO (ben fatto!) ora però serve “salire” di livello con il COSTO INDUSTRIALE.

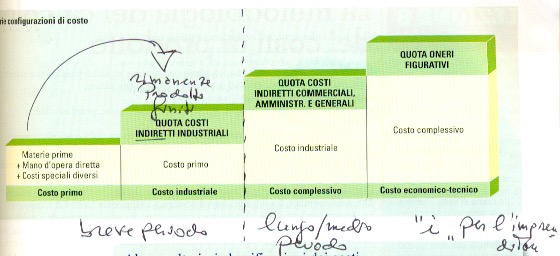

Come di rito vengono esposti sia il link dell’ultimo studio, sia la foto delle diverse classificazioni di costo più volte esposte.

Il COSTO INDUSTRIALE è necessario per “uscire” dal reparto di produzione. Lo scopo è semplice: coinvolgere tutta l’impresa nello sforzo produttivo, conteggiando anche i costi non direttamente imputabili, ma che vanno considerati nella formazione del prezzo di vendita.

Come si nota agevolmente dalla grafica allegata, serve aggiungere al COSTO PRIMO i costi generali di produzione PER SINGOLO REPARTO DI PRODUZIONE. Mi spiego.

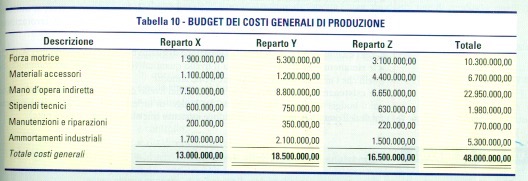

Non è sufficiente conoscere quanti siano i costi generali (tabella 10 qui allegata) servirà una successiva opera d’imputazione al singolo reparto di produzione.

Qui la tabella 10. La sua importanza è nel dettaglio della diversa tipologia di costi generali considerati.

La forza motrice! ad esempio. Non è finita.

I Materiali accessori.

La mano d’opera indiretta.

Gli stipendi al personale tecnico.

La manutenzione e riparazione.

Infine gli Ammortamenti industriali.

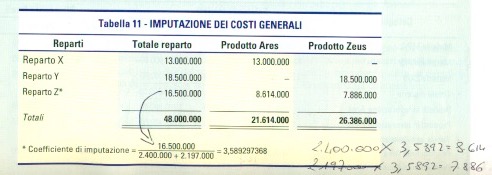

Alla generica quantificazione dei costi generali di produzione, serve l’imputazione specifica per reparto. Il budget del costo industriale non potrebbe essere quantificato altrimenti.

Nella tabella 11 si noti IL COEFFICENTE D’IMPUTAZIONE (vero aspetto complesso di questo studio).

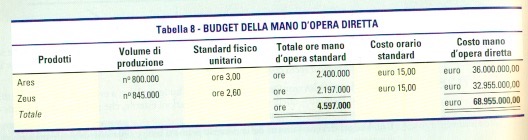

Sul coefficiente c’è da ragionarci! Si prende in considerazione, del totale dei costi generali, SOLO quello a cavallo tra i reparti che producono i diversi prodotti. Quantificato questo valore, va diviso per i COSTI PILOTA che sono stati già conteggiati nella tabella 8 qui riprodotta nuovamente.

Prelevati I COSTI PILOTA (drive cost) quali totale ore mano d’opera, servono come denominatore nel rapporto per il calcolo del coefficiente d’imputazione. Ottenuto il coefficiente e moltiplicato per i COSTI PILOTA si hanno i singoli importi di reparto, spezzando così il costo generale di produzione che tutto comprendeva.

La tabella 12 è semplice. Al COSTO PRIMO (già ottenuto nella tabella 9) si sommano i dati della tabella 11 ottenendo il COSTO INDUSTRIALE.

Scrivi un commento