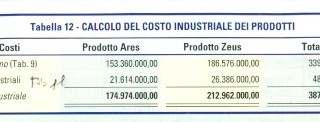

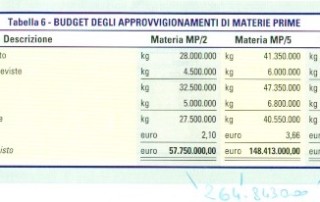

Il Budget è basato su un complesso di 16 tabelle più altre 7. La finalità è di capire cosa produrre con quali materie prime, quanto costano e le giacenze di magazzino. Compresa la necessità d’approvvigionamento è possibile conteggiare il COSTO PRIMO e il COSTO INDUSTRIALE. A seguire i necessari investimenti, il budget di Tesoreria etc.

17

05, 2021

Piano industriale e Piano di marketing. Prof Carlini

Piano industriale e il piano di marketing sono argomenti molto richiesti in questi ultimi giorni in funzione d'esame di maturità. Aggiungendo anche la parola budget ai primi 2 concetti la confusione è importante! Per fare chiarezza s'immagini un lungo ponte che collega due sponde di un fiume. Perchè il ponte stia in piedi necessitano un certo numero di piloni che, immersi nell'acqua sostengano la struttura. Il piano industriale (gli anglosassoni lo chiamano Business plan) è rappresentato dal lungo ponte, capace di cogliere, per esempio 10 anni di storia dell'azienda. Affinchè si possa discutere su un asse di [...]