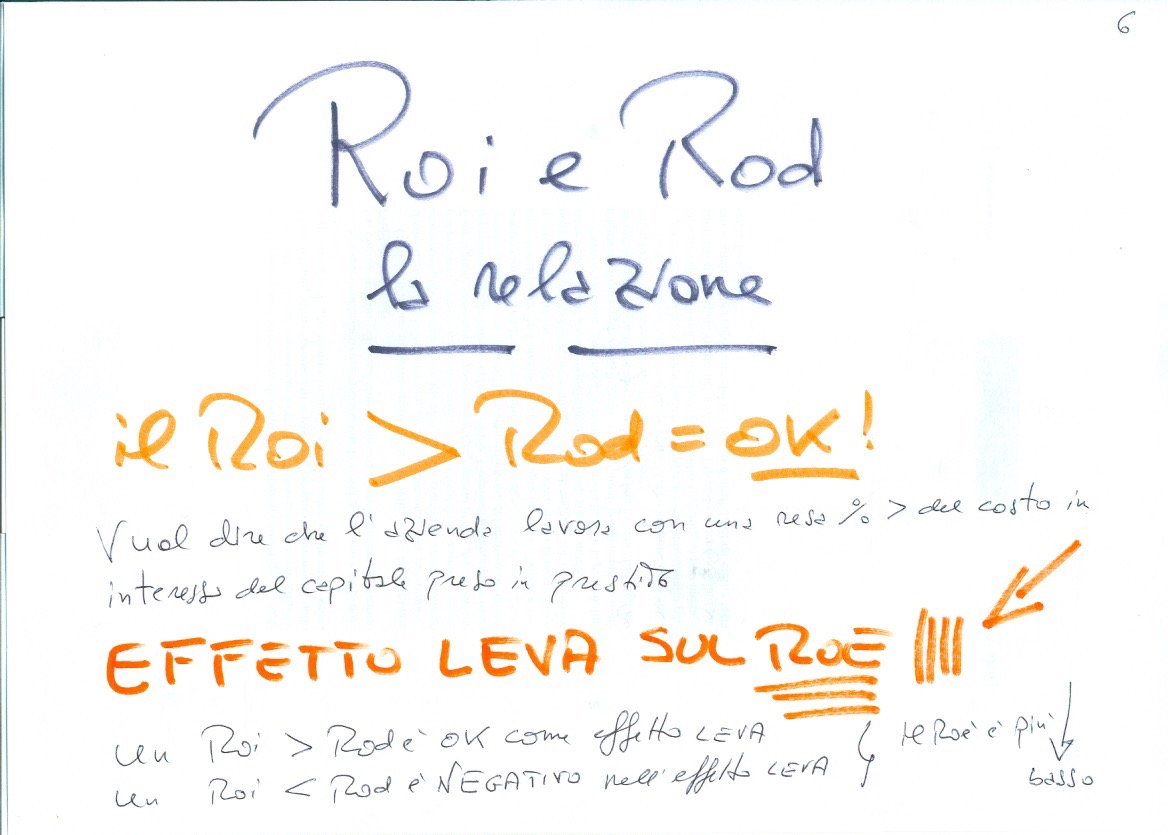

Bilancio civilistico, vuol dire a norma degli articoli 2424 e 2425 del Codice Civile. Noi ragionieri amiamo redigere il bilancio contabile, quello con il fondo ammortamento per intendersi. Un resoconto che permette di giungere rapidamente all’utile o perdita.

Il fisco non è dello stesso parere della ragioneria, imponendo una rielaborazione dello Stato Patrimoniale e del Conto Economico. E così sia! Peccato che il Fisco abbia potere d’imporre per legge anche quanto non è logico.

Chi dalle mie parole percepisca una totale sfiducia nei confronti dell’Agenzia delle Entrate italiane ha perfettamente ragione. Non credo nella buona fede e validità politica del fisco in Italia.

Detto questo, nelle ordinarie esercitazioni di ragioneria (detta anche economia aziendale) è richiesta la versione civilistica del bilancio.

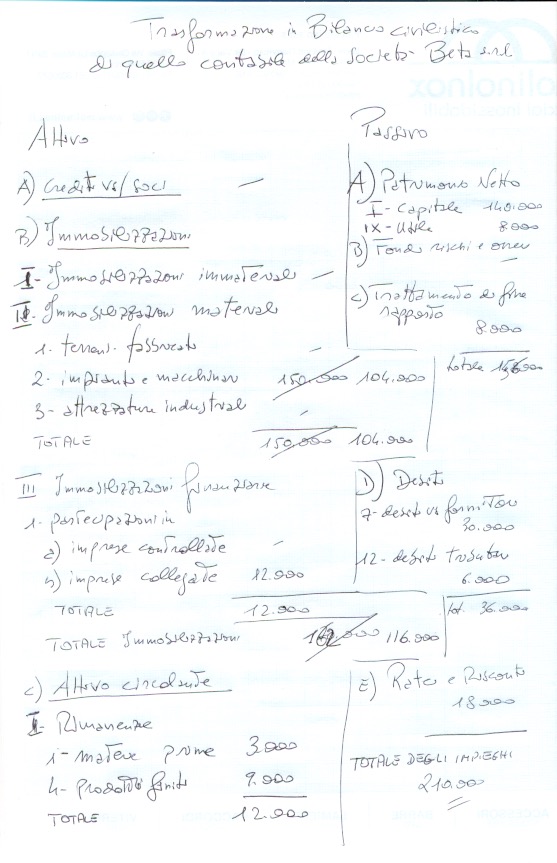

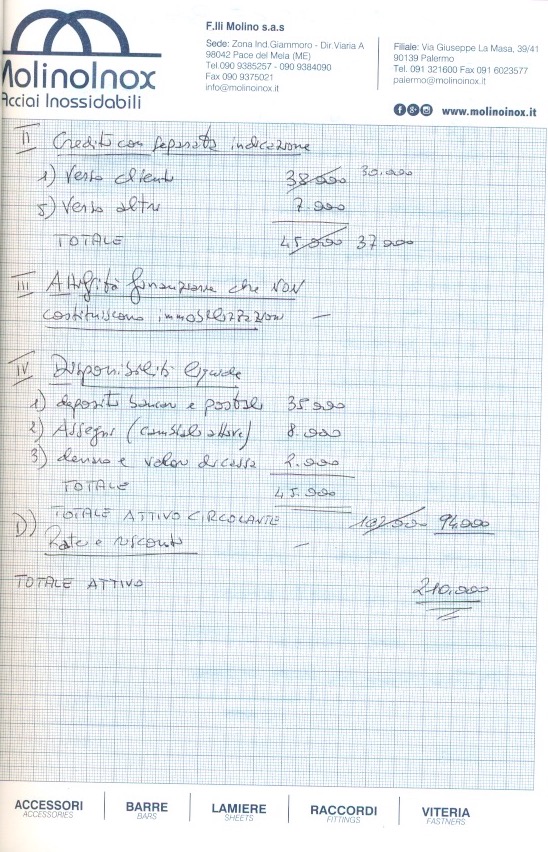

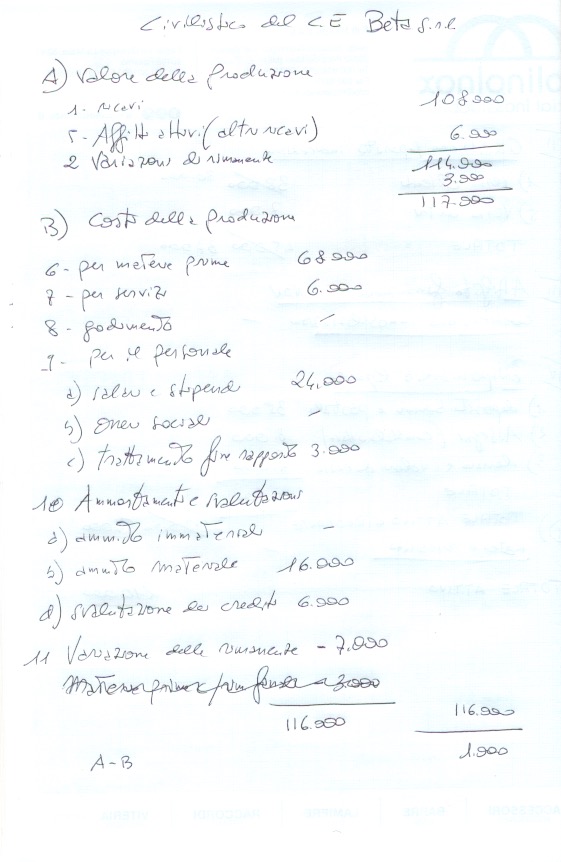

Quanto qui riportato in allegato rappresenta il bilancio civilistico di un esercizio già svolto. Il caso Beta srl è stato sviluppato. Lo studio si trova qui in allegato come link.

A completamento del caso Beta srl qui il bilancio civilistico.

Ci sono dei passaggi da rammentare!

Ricordarsi di fare il totale al termine di ogni sottocategoria.

Ovviamente non dimenticare la compensazione tra le immolazioni e i connessi fondi ammortamento (infatti qui è stato commesso un errore corretto).

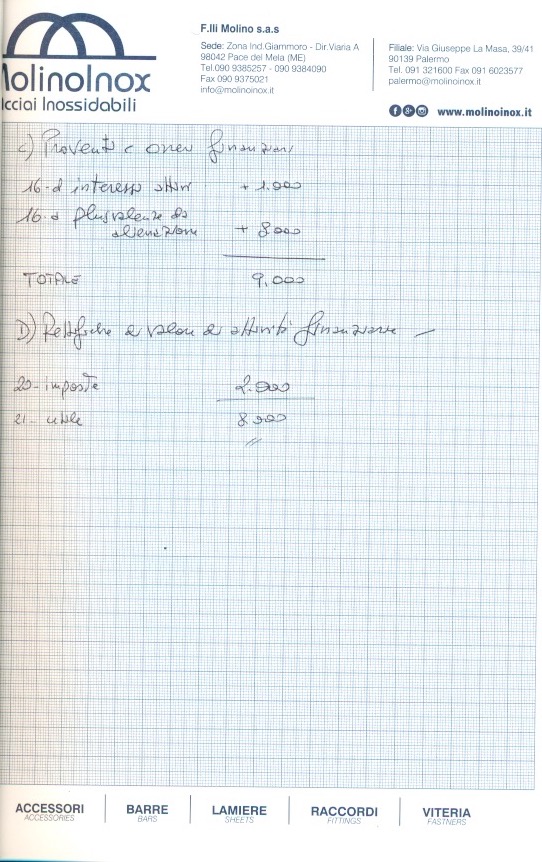

Sul Conto economico gli affitti attivi sono indicati nella voce A5.

Le variazioni di rimanenze di prodotti sono in A2. In questo esercizio c’è un’eccezione. Le rimanenze finali (non tutte) hanno il corrispondente valore iniziale.

RESTA CONFERMATO CHE le rimanenze finali di materie prime VANNO POSTE IN MENO TRA I COSTI. Vuol dire voce 11.

La svalutazione crediti si conferma in 10.d

Attenzione che non esiste più la voce E nel bilancio civilistico – conto economico.

Come si nota il conto economico collima con lo stato patrimoniale con un utile di 8000 euro.

Si rinvia a un buon lavoro a tutti. Nel caso di dubbi basta scrivere un commento o una email per avere una pronta risposta. In gamba. Il prof.

Scrivi un commento