Appello 28 agosto 2019, celebrato presso l’Università Cattolica di Milano, Facoltà di Economia, cattedra di Metodologie e determinazioni quantitative d’azienda.

In tutta onestà, come scritto tante volte in questo luogo di riflessioni, non si capisce perchè, al nome di RAGIONERIA, si debbano inventare così tanti sinonimi.

Comunque una cosa è certa, l’intero appello 28 agosto è solo e soltanto RAGIONERIA pura!

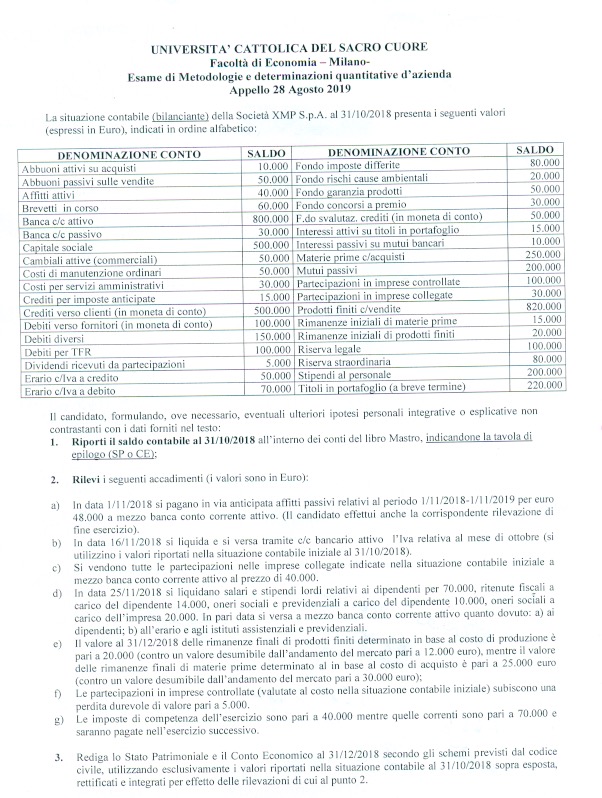

Prego esaminare qui (allegato 1) il testo d’esame a cui segue l’intero sviluppo.

La complessità dell’esercizio non è alta. Va ovviamente capita la corretta registrazione, tanto per iniziare, degli abbuoni.

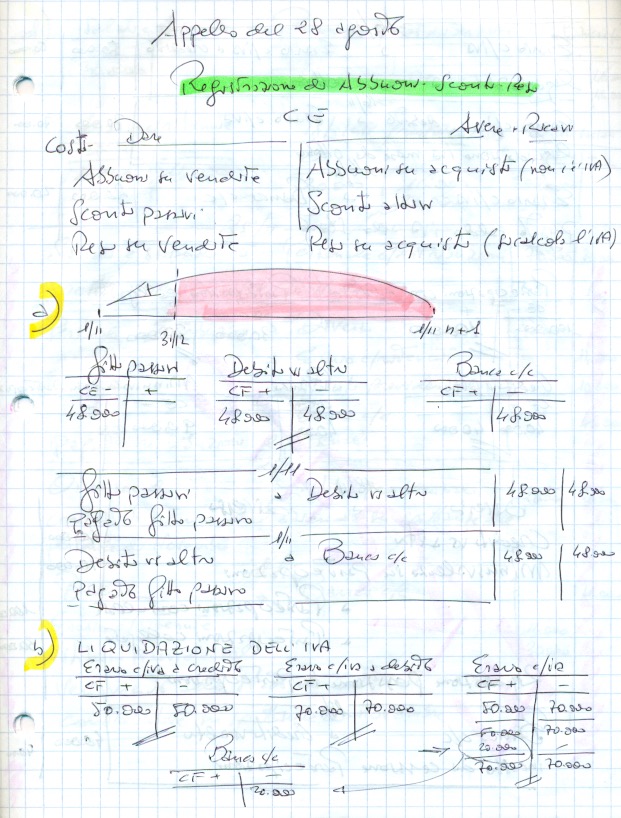

Un abbuono su vendita è per noi azienda un costo! Al contrario l’abbuono che riceviamo sugli acquisti un ricavo. Si osservi l’allegato 2.

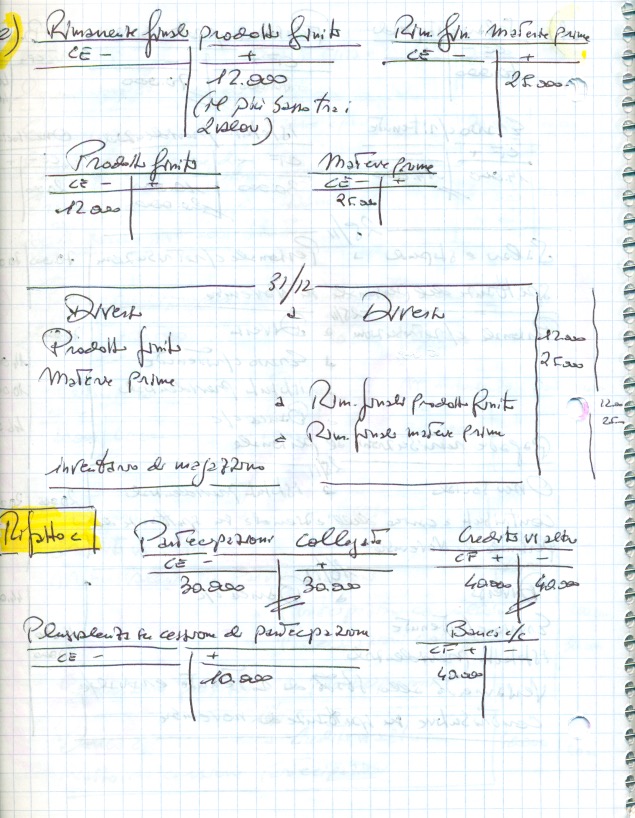

Sempre in allegato 2 ci sono le prime due registrazioni tra mastro e scritture, la A e la B.

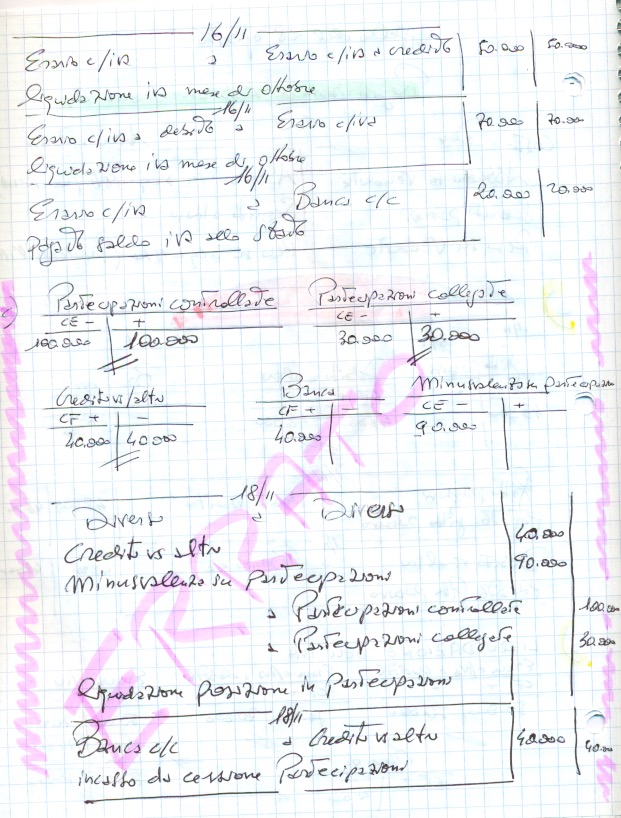

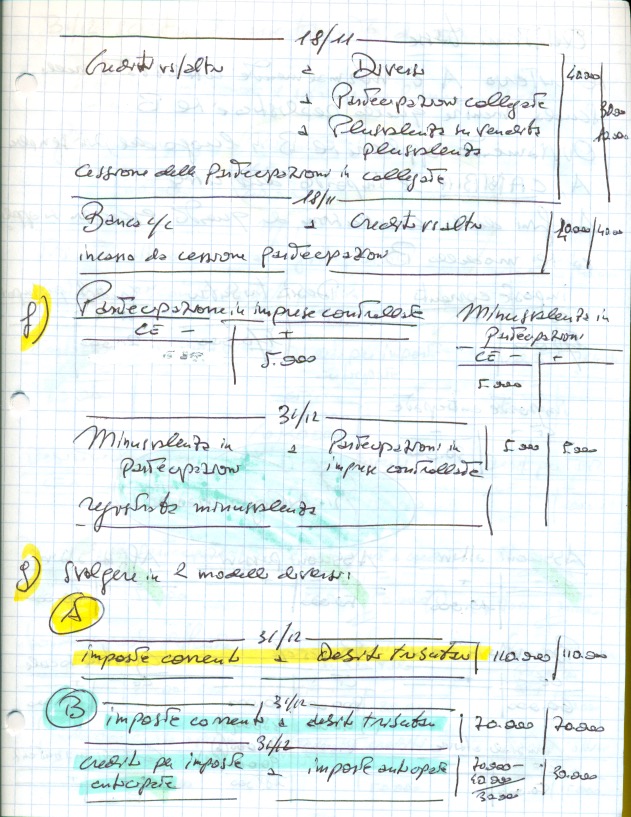

Successivamente, in allegato 3, si noti come l’operazione C sia stata inizialmente sbagliata e rifatta successivamente. Nessun problema, accade anche questo. A seguire tre allegati, il 4, 5 e 6 con le operazioni svolte.

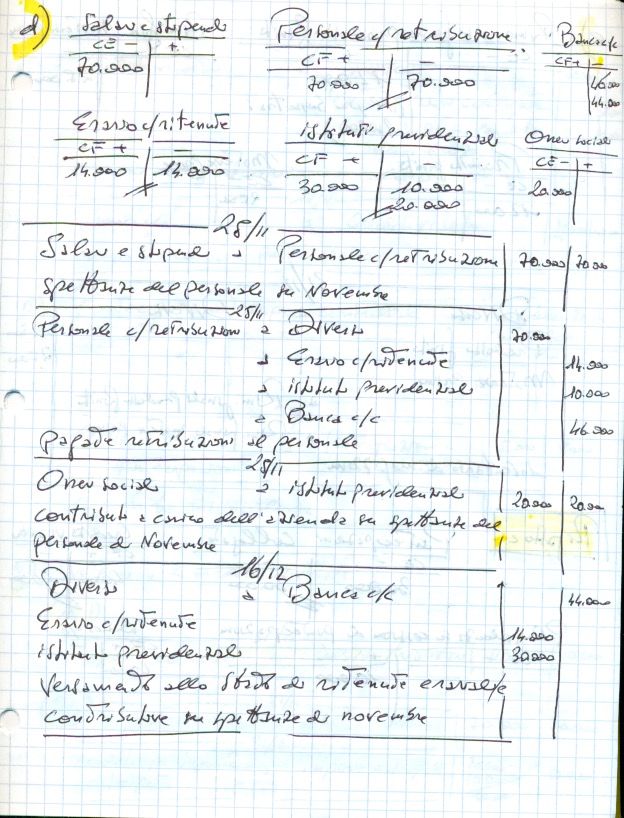

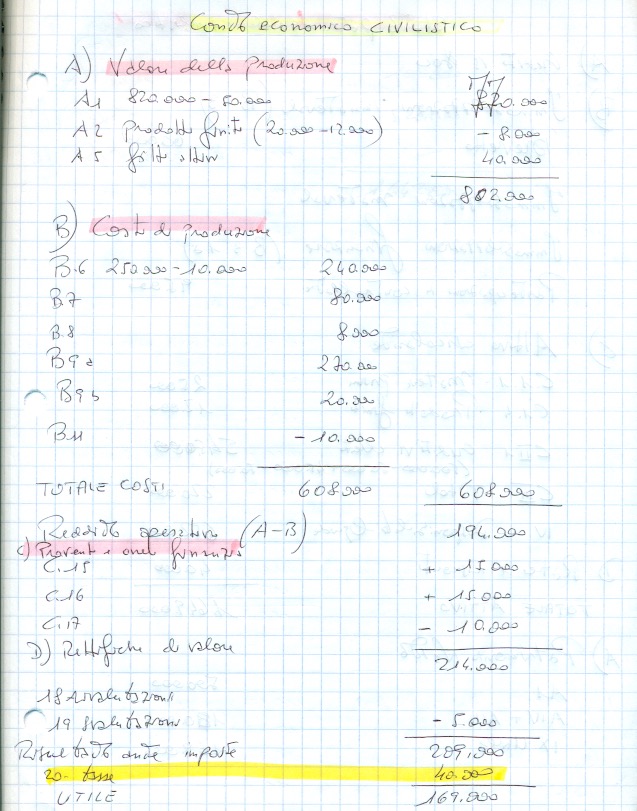

Proseguendo lo svolgimento si giunge all’operazione G che presenta un margine di discussione come si vede dagli allegati 6 e 7 qui chiamati “questione tasse”.

L’applicazione di quanto qui indicato coe questione tasse modifica l’utile o la perdita d’esercizio, ma ciò non deve spaventare lo studente.

Mi spiego. L’appello 28 agosto, come tutti gli altri, non è una scatola blindata che deve dare per forza di cose un risultato perdeterminato.

Possiamo anche ottenere un utile/perdita diversa da quanto calcolato inizialmente dal docente, purché sia spiegato e documentato il percorso contabile seguito.

Si comprende la ritrosia dello studente nel discostarsi dal risultato che impone il docente, ma non si deve vivere una vita da pecorella!

Si può dire che l’appello 28 agosto rappresenta un’ottima occasione per dimostrare d’avere carattere!

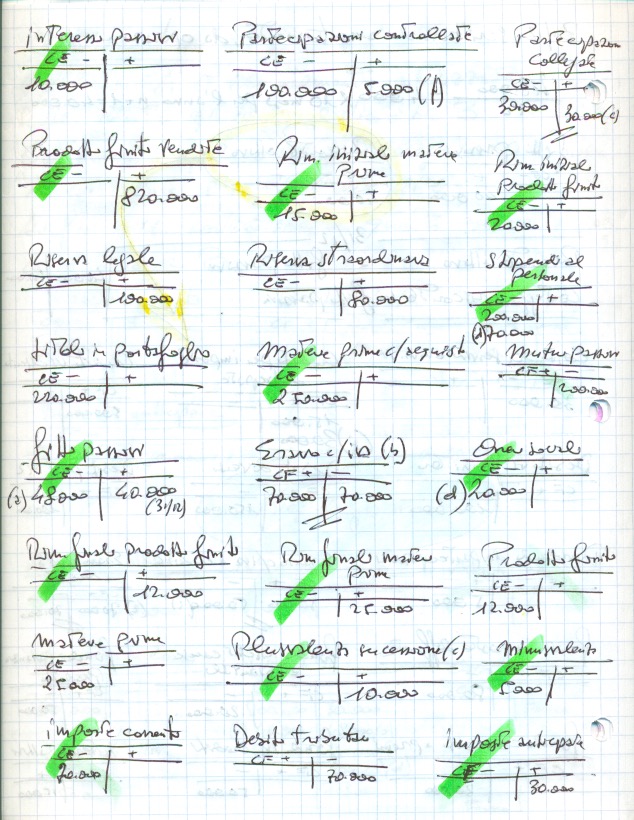

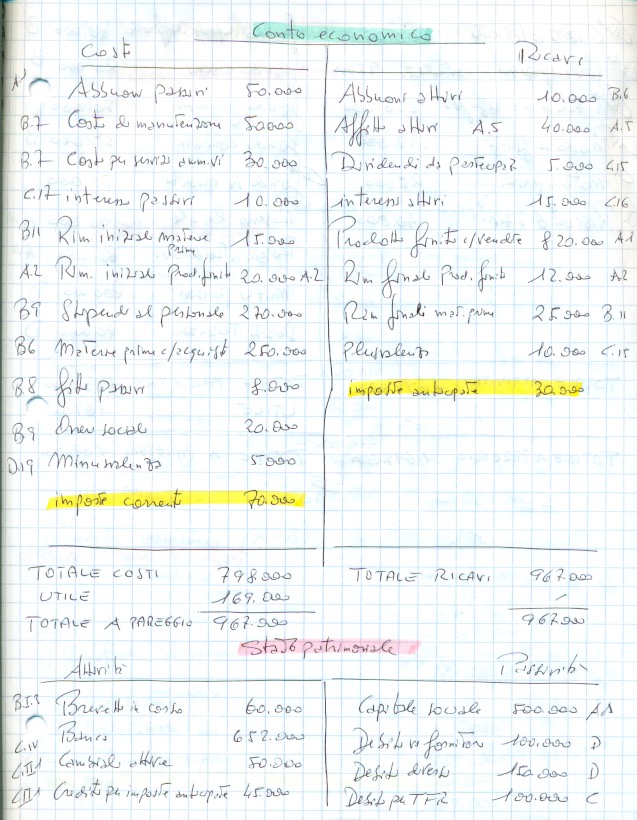

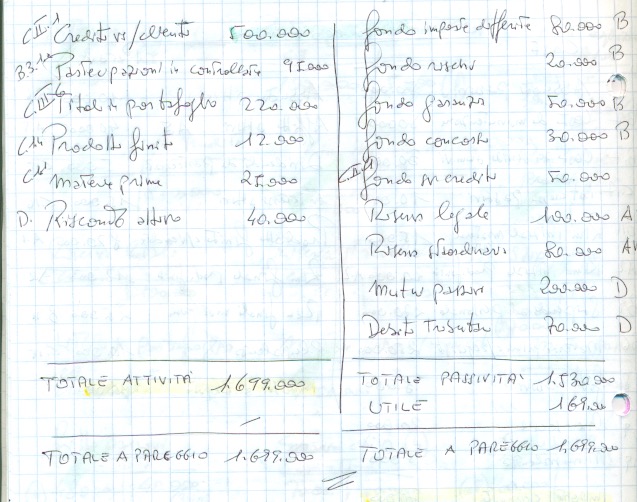

A seguire il Riepilogo mastri e il conseguente bilancio tra Conto Economico e Stato Patrimoniale.

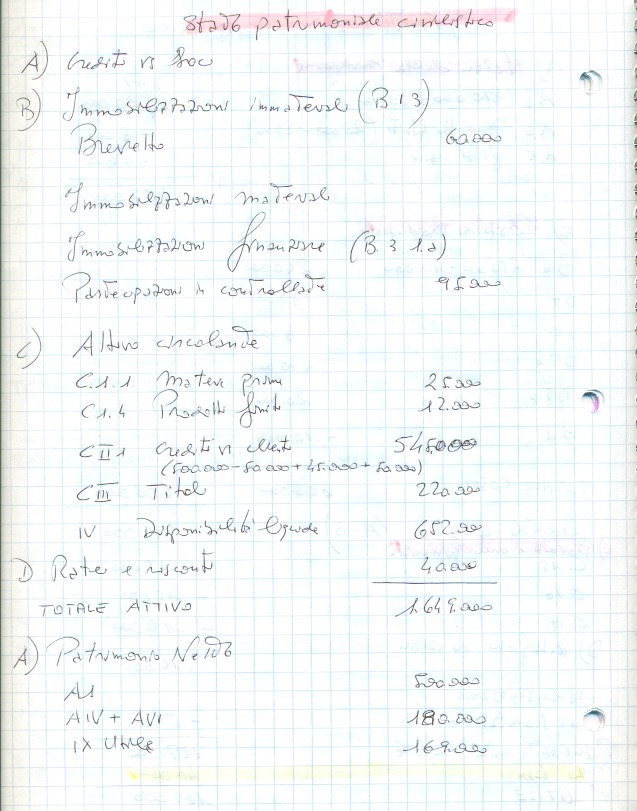

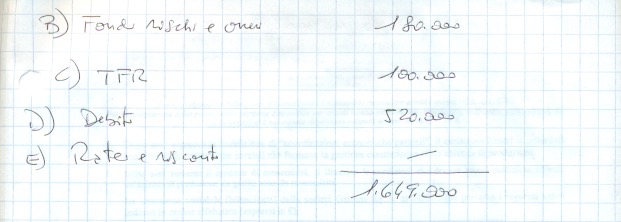

L’appello 28 agosto richiede anche il civilistico del bilancio che qui è stato svolto per il CE ma non completato per lo SP per assenza di tempo concesso.

Scrivi un commento