Al 30 marzo la rubrica semilavorati studiata dal prof Carlini

Aggiornamento al 30 marzo 2010 di Giovanni Carlini

Fonti:

– Quotazioni Ufficiali London Metal Exchange – indici LME, COMEX e NYMEX.,

– Quotidiano: Il Sole 24Ore e suo sito “Metalli 24 materie prime”

– Associazioni: Assofermet e Camera di Commercio di Milano

CONSIDERAZIONI A CARATTERE GENERALE E PROIEZIONI FUTURE

Il mercato italiano è il più promettente in Europa

La lezione che s’impara dal mercato oggi sulla siderurgia è che non è più assimilabile a un “atto di mera produzione” nel senso classico sin qui recepito, ma si allarga ai servizi forniti al cliente. Con questo più aggiornato criterio per “incarnare la siderurgia”, è giunto in Italia un nuovo operatore considerato strategico sia in Europa che nel nostro mercato.

L’amministratore delegato per l’Italia della SCHMOLZ+BICKENBACH, Vincevo Mazzola dichiara:.”nonostante oggi il settore siderurgico non attraversi un buon momento, riteniamo fondamentale per il nostro gruppo aver avviato un importante investimento in questo paese. L’Italia rappresenta uno dei mercati più interessanti nel panorama siderurgico europeo, e quindi tale operazione risulta essere altamente strategica per il gruppo”,

SCHMOLZ+BICKENBACH, è un colosso internazionale della siderurgia proveniente dalla Germania che sbarca in Italia con l’obiettivo di crescere rapidamente nel nostro paese.

Con oltre cent’anni d’attività, l’azienda avvia le attività di vendita e di distribuzione su tutto il territorio italiano, mettendo in campo un presidio e un’offerta di servizi senza eguali nel panorama siderurgico del paese.

Grazie alla nuova base operativa – lo stabilimento di stoccaggio e trasformazione dei materiali situato a Peschiera Borromeo, nell’hinterland milanese – SCHMOLZ+BICKENBACH potrà infatti garantire ai clienti (in larga maggioranza operanti nell’automotive, nella meccanica, nell’ingegneristica e nella petrolchimica) soluzioni per un approvvigionamento molto flessibile nella massima libertà di scelta del prodotto per quantitativi da ordinare e modalità di consegna.

Il gruppo che produce acciaio negli stabilimenti che possiede in Germania, Svizzera, Francia, Canada e USA, trasforma il prodotto nelle proprie trafilerie che distribuisce con modalità “just in time”. Sul piano più generale, SCHMOLZ+BICKENBACH è leader mondiale nel settore degli acciai speciali, soprattutto riguardo all’inox e utensili (dove detiene una quota di mercato del 12% e 20% rispettivamente). L’azienda conta circa 11mila dipendenti, e nel 2008 ha fatturato oltre 4 miliardi di euro.

Negli Stati Uniti hanno licenziato l’uomo ragno

Non accenna a concludersi la crisi negli Stati Uniti, dove la comunicazione economica è sicuramente vera rispetto l’Europa, che ha bisogno di nascondere le reali dinamiche sotto un falso ottimismo. Il concetto di fondo, ribadito del resto dal CEO della Fiat, alla fiera di Ginevra in febbraio è che servono almeno ancora 3 anni per poter pensare di raggiungere i valori di produzione e vendita del 2008. In un quadro con prospettive di questo tipo, risulta francamente molto difficile accettare ipotesi di rialzo dei prezzi delle materie prime, le quali possono anche restare nuovamente vittime della speculazione. Il riferimento corre al rialzo dei prodotti ferrosi richiesto in ragione dell’ 80%.

Studiando le dinamiche di prezzo sul mercato statunitense

Per poter decifrare l’andamento sicuramente contrastato del mercato, come si presenta nei primi tre mesi del 2010 e così sembra che resti, almeno nel primo semestre, è saggio osservare le tendenze su altri mercati e quello statunitense è particolarmente indicativo. Lo è nella misura in cui, a differenza di quello cinese, si tratta di una nazione matura, democratica dove il mercato segue le necessità della produzione, anche accogliendo gli stimoli governativi se ben introdotti. Ebbene, negli Stati Uniti, il prezzo della lamiera, preso qui a titolo di esempio, prosegue a crescere parallelamente al rafforzamento dei coil laminati a caldo ( cosiddetti HRC).

I prezzi spot locali hanno registrato un rialzo di 45 dollari la tonnellata, nella prima settimana di marzo, allineandosi ai rincari annunciati da gran parte delle acciaierie, il che significa che le offerte hanno ora un range di 815-860 dollari/tonnellata franco fabbrica. I produttori, peraltro, si pongono come obiettivo un livello di prezzo decisamente più impegnativo, nell’ordine degli 860-880 anche se i clienti, sono ovviamente propensi a limitare gli acquisti allo stretto necessario.

Purtroppo questo braccio di ferro tra chi non si accontenta e chi si difende, non promette nulla di buono, perché genera quella “rottura del mercato” che è stata già studiata nel corso del 2008-2009.

In prospettiva, per quanto riguarda le quotazioni spot, sembra che proseguano il loro andamento in crescita, anche se le prospettive macroeconomiche non sono in grado di sostenere la tendenza. Pertanto anche se il quadro non permette di poter solo immaginare crescite di prezzo, considerando il nesso tra la lamiera, i coil laminati a caldo e il rottame, valutando tutti e tre in crescita di prezzo, si pensa che debbano ancora aumentare, (sarà pura speculazione e azzardo o una corretta evoluzione di prezzo?) Però la vera questione di fondo è che la domanda di mercato, negli Stati Uniti permane scadente, e ciò porta a chiedersi fino a quando l’attuale trend positivo dei prezzi potrà durare.

Sempre dal nord america in ambito rottame

Nelle prime due settimane di marzo, il mercato internazionale del rottame ha fatto registrare ulteriori progressi delle quotazioni, con rincari oltre le aspettative. Ciò ha determinato un aumento dei prezzi import del tondo per gli Stati Uniti, un trend che presto dovrebbe essere seguito anche dai produttori locali. In Nord America il frantumato è cresciuto di 30-35 dollari la tonnellata rispetto ai livelli di inizio febbraio, il che costringerà le acciaierie a trasferire sul tondo i maggiorati costi di produzione, sebbene la richiesta di mercato si mantenga su livelli piuttosto contenuti.

Si ribadisce il concetto di “rottura del mercato” quale rischio effettivo da questa dinamica.

Ora come ora, i prezzi locali del tondo si attestano a 595-605 dollari per tonnellata franco fabbrica. Particolare il caso della West Coast, dove l’assenza di concorrenza (sia interna che sull’import) determina una maggiorazione delle quotazioni nell’ordine di 25-45 dollari.

Sul versante delle importazioni, le offerte di tondo segnano un incremento, precisamente di 10 dollari la tonnellata, ma anche qui la domanda rimane debole. Le proposte di Messico e Turchia si posizionano entrambe a 575-595 dollari per singola tonnellata (consegna al confine con gli Stati Uniti per il primo, dazi pagati FOT porti del Golfo del Messico per la seconda). I continui rincari del rottame dovrebbero sostenere il trend positivo dei prezzi sull’import, anche nel prossimo futuro.

Questi dati non indicano solo una tendenza, che può subire clamorosi rovesci e inversione di marcia con una rapidità sconvolgente, ma come il mercato sia fragile e soggetto a brusche interruzioni. Il costante incremento dei prezzi delle materie prime in un mondo “fermo” è un’assurdità, che ci permette di misurare quanto sia vicino il collasso o comunque una nuova ondata di difficoltà. La differenza rispetto al primo semestre 2008 o anche al 2007 è che oggi non si può più dire “non lo sapevamo”.

Possibilità d’espansione sui mercati esteri – se ne da notizia

Secondo l’ultimo comunicato del Governo Indiano, la disponibilità di coking coal locale, per i produttori siderurgici, non è sufficiente alla soddisfazione della domanda. Nell’anno 2008/9 la siderurgia indiana ha utilizzato circa 40 milioni di tonnellate di coking coal, di cui oltre 24 milioni d’origine estera. Di particolare importanza c’è l’annuncio del Governo Indiano che sta incoraggiando le imprese locali a formare delle joint venture per acquistare congiuntamente dei giacimenti all’estero. Secondo gli ultimi dati ufficiali, nel mese di gennaio, in India le importazioni di prodotti siderurgici sono aumentate del 34,2% rispetto allo stesso mese dello scorso anno.

In Italia crescono i prezzi del tondo

Sul mercato italiano i prezzi del tondo sono in forte ascesa. Dopo i bruschi aumenti di metà marzo, il prezzo del tondo, di medie dimensioni sul mercato italiano, è salito a 420-430 euro la tonnellata franco partenza. Da rilevare che questi aumenti non rispecchiano la situazione della domanda, che resta estremamente debole, per cui si paventa ancora il rischio di “rottura del mercato” più volte indicato.

Rottami Ferrosi: nota di mercato a cura di Assofermet

In tutta l’area Euro si registra una situazione d’aumento dei prezzi del rottame.

Il mese di marzo si è aperto con un importante aumento delle quotazioni del rottame sul mercato domestico, coerente con il trend dei mercati internazionali, che evidenziano una forte tensione su tutte le materie prime legate all’industria siderurgica. Il fenomeno è da ricondursi essenzialmente ad una maggiore richiesta dalle acciaierie, che si confronta con una scarsa disponibilità di rottame che da mesi è stata segnalata. La raccolta nazionale di rottame, continua ad essere negativamente condizionata da una diffusa riduzione del gettito, a causa della lenta ripresa dell’attività produttiva in tutto il Paese. Le scorte disponibili presso i grossisti si sono ridotte con le consegne dei primi 2 mesi dell’anno. In tutta l’area euro si registra una situazione dei prezzi in aumento che condiziona i flussi in entrata e uscita dall’Italia.

La Germania si muove: +34% per l’output di acciaio grezzo a febbraio

Quella che era la “locomotiva ferma in stazione” come è stata definita la Germania in un recente dossier, secondo gli ultimi dati ufficiali, a febbraio le acciaierie tedesche hanno ottenuto un output di acciaio grezzo pari a 3,42 milioni di tonnellate, registrando un calo del 2,8% rispetto a quello di gennaio e un aumento del 34,3% in confronto allo stesso mese dello scorso anno.

Nei primi due mesi del 2010 i produttori tedeschi hanno raggiunto un output di acciaio grezzo pari a 6,92 milioni di tonnellate con un aumento del 32,8% in confronto al periodo gennaio-febbraio 2009.

Secondo gli operatori, questi dati riflettono un relativo miglioramento della domanda; in ogni caso occorre notare che l’output in questione è inferiore del 9% rispetto al volume medio delle produzione mensile del periodo 2000-2008.

A gennaio la Germania ha prodotto 2,83 milioni di tonnellate di laminati, con un aumento del 40,6% rispetto allo stesso mese del 2009. Il dato in questione comprende 1,96 milioni di prodotti piani (+58,1%) e 879.000 tonnellate di lunghi (+12,9%).

L’ottimismo tedesco

Dopo mesi di recessione economica, durante i quali la siderurgia della Germania è regredita ai livelli del 1963, WV Stahl (la federazione locale di settore) ritiene che il peggio sia passato. Per il 2010 il presidente Hans Jürgen Kerkhoff si attende una produzione d’acciaio grezzo in aumento del 10-15% rispetto allo scorso anno, anche se l’obiettivo di una piena e duratura ripresa è ancora ben lungi dall’essere raggiunto. I prezzi delle materie prime continuano a salire, a causa soprattutto della massiccia domanda cinese. I prezzi del minerale ferroso in un anno sono più che raddoppiati, passando dai 64 dollari per tonnellata di aprile 2009 agli attuali 130. Kerkhoff, a tal proposito, sottolinea l’anomalia per la quale in un economia fortemente indebolita le quotazioni delle materie prime, in luogo di diminuire, hanno invece registrato ripetuti rialzi.

La Francia non decolla

In base alle statistiche rilasciate dal Ministero dell’Economia, della Finanza e dell’Industria francese, nello scorso mese di gennaio il paese ha esportato acciai e ferroleghe per un valore complessivo di 693,63 milioni di euro registrando un calo dello 0,7% rispetto al medesimo periodo del 2009. Alcuni dettagli: le vendite all’estero di tubi e tubolari hanno totalizzato 96,79 milioni di euro (-37,9% su gennaio dello scorso anno), quelle di barre laminate a freddo 19,76 milioni (-15,1%), quelle di nastri laminati a freddo 35,72 milioni (-21,2%), quelle di filo trafilato a freddo 20,76 milioni (-11,9%) e quelle di acciai strutturali 39,52 milioni (-10%).

Sempre nel primo mese del 2010, la Francia ha importato acciai e ferroleghe per 651,11 milioni di euro, -4,2% su base annua. Gli acquisti dall’estero di tubi e tubolari hanno totalizzato 91,65 milioni (-17,5% su gennaio 2009), quelle di barre laminate a freddo 19,82 milioni (-29,8%), quelle di nastri laminati a freddo 38,18 milioni (-2,7%), quelle di filo trafilato a freddo 24,6 milioni (-2,3%) e quelle di acciai strutturali 79,98 milioni (-8,8%).

COMMENTO ALL’ANDAMENTO DEI PRINCIPALI METALLI

ALLUMINIO

In ambito UE si è aperto un dibattito sul senso di mantenere o ridurre/smantellare i dazi applicati all’alluminio d’importazione. La proposta italiana, di fonte governativa e sostenuta dall’Assofermet è di smantellarli, perché produrrebbero 60 milioni di euro di risparmi. E’ vero, gli risponde l’Oea (l’associazione di refiners e remelters d’alluminio europei) di concerto con l’Eaa (industria europea dell’alluminio) ma questo “risparmio” provocherebbe il licenziamento 10mila addetti del settore in Europa (di cui il 22% in Italia) La situazione si fa delicata perché ci si potrebbe anche chiedere se 10mila disoccupati in più, costino quanto 60 milioni di euro in tutta Europa.

Non è scopo di questa rubrica LAMIERA prendere posizione sulla vicenda. Attualmente i dazi sono al 3% sull’alluminio non legato e al 6% per le leghe d’alluminio secondario. La tendenza è di ridurre i dazi dal 6 al 4% sul primario, entro luglio 2012 se sarà possibile distinguere, senza ombra di dubbio, tra primario e secondario. Oggi questa possibilità non c’è, in quanto i due prodotti derivano dallo stesso processo di produzione e non hanno codici doganali diversi.

Concludendo: cresceranno i prezzi dell’alluminio? La tendenza è per un progressivo sgonfiamento dopo un’impennata solo speculativa del recente autunno-inverno.

RAME

Gli operatori al LME sono ottimisti (chissà come fanno) anche dopo aver preso atto dei dati non positivi provenienti dalle economie industrializzate. Negli Stati Uniti la produzione è in ripresa, pur mantenendosi sotto i livelli di prima della grande recessione del 2008, mentre in tutta Europa gli aumenti sono modesti. Ciò viene anche rilevato dal gruppo tedesco Wieland Werke, produttore di semilavorati di rame, il quale afferma che da gennaio sta ricevendo maggiori ordini dall’Asia per elettronica e impianti elettrici, ma altrove non vede alcun sintomo di ripresa.

Nonostante gli analisti emettano bollettini preoccupati sul futuro, gli investitori (sarebbe interessante capire chi affida loro il denaro) restano ben propensi verso l’acquisto di metalli che poi non usano nel processo produttivo, contribuendo così alla bolla finanziaria. Nella Conferenza degli investitori europei in materie prime, tenutasi a Barcellona in fine marzo, emerge che le attese per ulteriori sottoscrizioni di fondi da parte d’investitori privati, per il 2010, sono pari a quelle del 2009, ovvero per 70 miliardi di dollari. Il 65% di questi operatori pensa d’aumentare nei prossimi 3 anni il volume d’investimenti in materie prime, mentre il 27% resterà stabile. Il 71% conta di lucrare nel 2010 tra il 6 e il 10%.. Indicando anche il tipo di metallo su cui giocare al rialzo, il più soggetto a scommesse è il platino che raccoglie il 23% dei consensi, lasciando il rame al 16%.

Agli effetti pratici è in corso da parte degli speculatori, un tentativo per sfondare quota 7.600 dollari la tonnellata sul rame, anche se negli stessi ambienti del LME, non si esclude un drastico ridimensionamento a breve verso i 6.700/7.000 dollari la tonnellata, connettendo l’estrazione alla produzione e alle effettive richieste dal mercato.

Come riferisce la londinese Bloomsbury Minerals Economics (Bme) gli investitori (speculatori) sono completamente insensibili al prezzo corrente dei minerali quotati, perché nella gestione di fondi pensione, devono comunque introdurre “la voce metalli” negli assett, costi quel che costi. Ogni successiva considerazione viene lasciata al lettore. In un mercato di questo tipo conviene comprare il rame? Con prezzi falsati rispetto i fondamentali, ogni sorpresa è possibile.

PIOMBO

Ai primi di marzo, in occasione di un generalizzato calo delle quotazioni sui metalli di base al LME, si spiegò come la caduta del rame fosse dovuta alla formazione di nuove posizioni aperte in vendita, a opera di macro-fondi d’investimento ad altro tenore speculativo, mentre i cali di zinco, piombo e alluminio, sarebbero stati provocati da liquidazioni di posizioni d’acquisto (perfettamente l’inverso rispetto al rame) che avrebbe provocato un effetto di trascinamento da parte degli altri operatori. E’ come dire che il gregge si getta nel burrone perché una pecora, la prima vi è scivolata dentro. Queste brevi considerazioni spiegano come un metallo sia gonfiato (il rame) e gli altri seguano più o meno la tendenza con alterne fortune. Ma il prezzo vero dov’è? Neppure sul piombo abbiamo reali quotazioni, su cui fare affidamento. Il consiglio è comprare solo sul venduto.

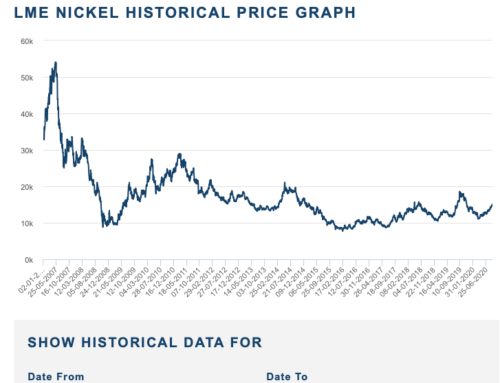

NICHEL

La posizione del prezzo su questo metallo è alquanto anomala. Rispetto al record storico di 52.200 dollari la tonnellata, conseguito nel maggio del 2007, oggi si oscilla intorno ai 22.500, il che è ancora alto. Qui si scontrano due visioni. Jim Lennon, analista della Macquarie Bank, ritiene che il buon momento dell’inox, sarà sufficiente a mantenere i prezzi del nichel oltre i 20mila dollari la tonnellata. Dall’altra ci sono delle osservazioni oggettive che sono la quantità di scorte al LME (vicine al record storico di 166.500 tonnellate) e le nuove massicce aperture di miniere in tutto il mondo, in grado d’inondare il mercato di minerale. Su questo piano, per citare solo le più importanti, c’è la brasiliana Vale che sta riaprendo gli impianti canadesi di Sudbury e inaugurerà in primavera quelli di Goro in Nuova Guinea. Inoltre, sempre la Vale procederà nello sviluppo del giacimento brasiliano di Onca Puma. La canadese First Quantum, riattiverà i depositi australiani, mentre Xstrata, entro due anni, aprirà nuovamente Koniambo in Nuova Caledonia. Nello stesso periodo, saranno a regime le produzioni della Anglo American a Barro Alto in Brasile e della Sherritt in Madagascar.

Con questa geografia di nuove aperture o ripresa d’attività è veramente difficile riuscire a comprendere come possa il nichel restare sugli attuali prezzi.

STAGNO

Il mercato mondiale dello stagno ha segnato un surplus di 15.200 tonnellate nel periodo tra gennaio e novembre 2009, secondo i dati del World Bureau of Metal Statistics (Wbms). La produzione mineraria mondiale di metallo raffinato nel periodo è scesa del 3,1% a 280.300 tonnellate e la domanda è calata del 7,1% a 289.500 tonnellate, rispetto al corrispondente periodo del 2008.

ZINCO

L’International Lead and Zinc Study Group (Ilzg) rileva come a gennaio lo zinco si sia trovato in eccesso d’offerta per 71.500 tonnellate, nonostante il forte aumento dei consumi (+36,5% a 932.100 tonnellate) Lo stesso zinco è “affetto” da una sindrome di simpatia per gli eccessi di prezzo subiti dal ferro. Una volta per “far soldi” bisognava lavorare, oggi in questo settore, basta “alzare i prezzi”. Questo segnale indica come la crisi non abbia ancora insegnato nulla, senza pulire del tutto il mercato. Nello specifico, in base a indiscrezioni delle Reuters, lavorare lo zinco nel 2010 dovrebbe costare il 40% in più, rispetto al 2009. Pare che il rincaro dei Treatment charges (Tc) in base al contratto benchmark tra la mineraria Teck Resources e le fonderie Xstrata, non ancora pubblicamente confermato, sia orientato su questo tipo d’incremento di prezzo, in grado di “rompere il mercato” (quando la domanda e l’offerta non s’incontrano più, a cui segue il rigetto del prodotto, ovvero la crisi). L’accordo prevede il pagamento di 270 dollari per tonnellata processata, tenendo presente la quotazione LME a 2.500 dollari la tonnellata. Nel caso di forti oscillazioni di prezzo, lo stesso contratto prevede degli aggiustamenti. La conclusione è che sicuramente il metallo cresce, ma chi lo comprerà?

Scrivi un commento