VAN e TIR croce e delizia dei nostri studenti che sull’argomento effettivamente sono in sofferenza. La materia si chiama Finanza aziendale, un aspetto di studio qui massacrato e super criticato. Criticato perché impegna sul nulla, uno studio vuoto, proiezioni fatte per gioco. Purtroppo però molte persone prendono sul serio questo “prevedere e sbagliare” motivo per cui va studiato. Stiamo studiando uno degli epicentri della crisi della globalizzazione.

Chiarito il profondo discredito che ha la Finanza aziendale si discuta di VAN e TIR.

Si tratta semplicemente di due metodi diversi per valutare un investimento.

Il TIR (il peggiore tra i due) compara il rendimento tra investimenti diversi. Un valore di TIR maggiore rispetto a quello che normalmente renderebbero altri investimenti, rappresenta un dato accettabile.

Va anche ricordato che esiste una media comparata tra costi d’investimento, il WACC.

Un valore di TIR maggiore rispetto al WACC rappresenta un buon risultato. Solitamente l’area d’interesse di un TIR è dallo zero in poi. Per questo motivo la formula è così concepita:

zero = alla spesa sostenuta per l’investimento (si indica con Io e si mette in negativo, quindi -Io). Più la somma di tutti i flussi ricevuti negli anni dell’investimento attualizzati ad oggi. Ciò vuol dire dividere la somma dei flussi per (1 + il TIR) elevato agli anni d’impegno del capitale.

Usualmente questo conteggio (per interposizione tra tassi d’interessi diversi quindi mediato) è svolto in excel. La funzione specifica si chiama TIR.COST

Come si nota e a critica della materia c’è un abuso d’acronimi e per di più in lingua straniera. Questa non è una materia, ma un guazzabuglio (tipico della globalizzazione). La finanza d’azienda è responsabile di molti fallimenti d’impresa.

Il VAN è più affidabile perché non sovrastima il possibile ritorno (guadagno) dall’investimento.

Un VAN maggiore di zero è sempre un buon investimento se inferiore va eliminata l’opportunità.

Come si calcola un VAN? Meglio farlo che spiegarlo anche perché, a differenza del TIR, il conteggio qui è manuale.

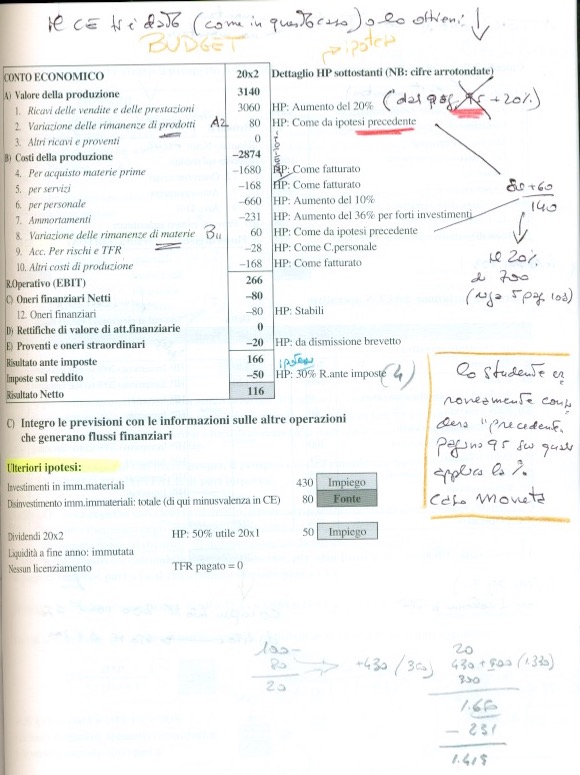

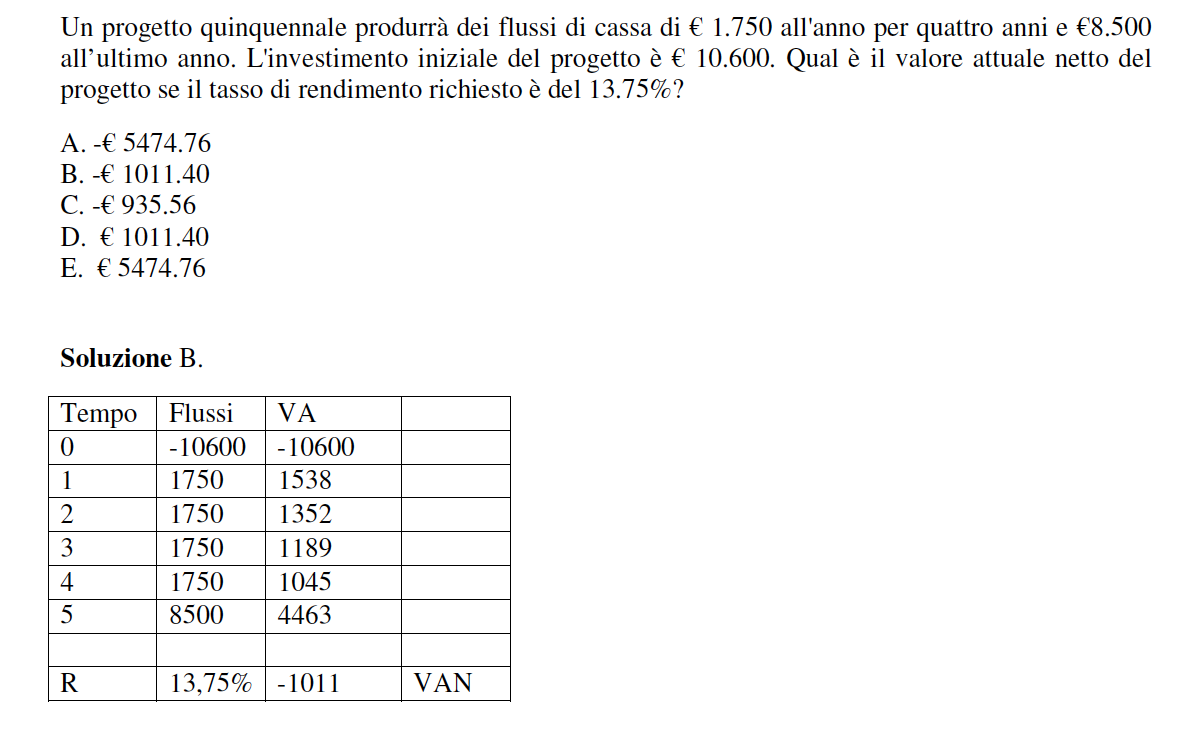

Si osservi il quesito di seguito indicato. La risposta è indicata ma non sono stati svolti i conteggi a chiarimento.

Ecco come ben interpretare il VAN.

Nell’anno zero s’investono 10.600 dollari motivo per cui vengono indicati con il segno meno.

L’anno 1 si ricevono 1.750 dollari che rapportati al tempo zero valgono OVVIAMENTE di meno. Il conteggio è il seguente: 1750/1 + l’interesse non espresso in percentuale. Vuol dire 1750/ 1 + 0,1375 = 1.538 Questo valore, per forza di cose minore rispetto a quello che s’otterrà a scadenza va sommato al dato dell’anno 2 e così via. Alla fine la somma algebrica indica un VAN negativo che ovviamente non sarà considerato valido dall’investitore.

Le riflessioni su VAN e TIR proseguono su altro studio.

Scrivi un commento