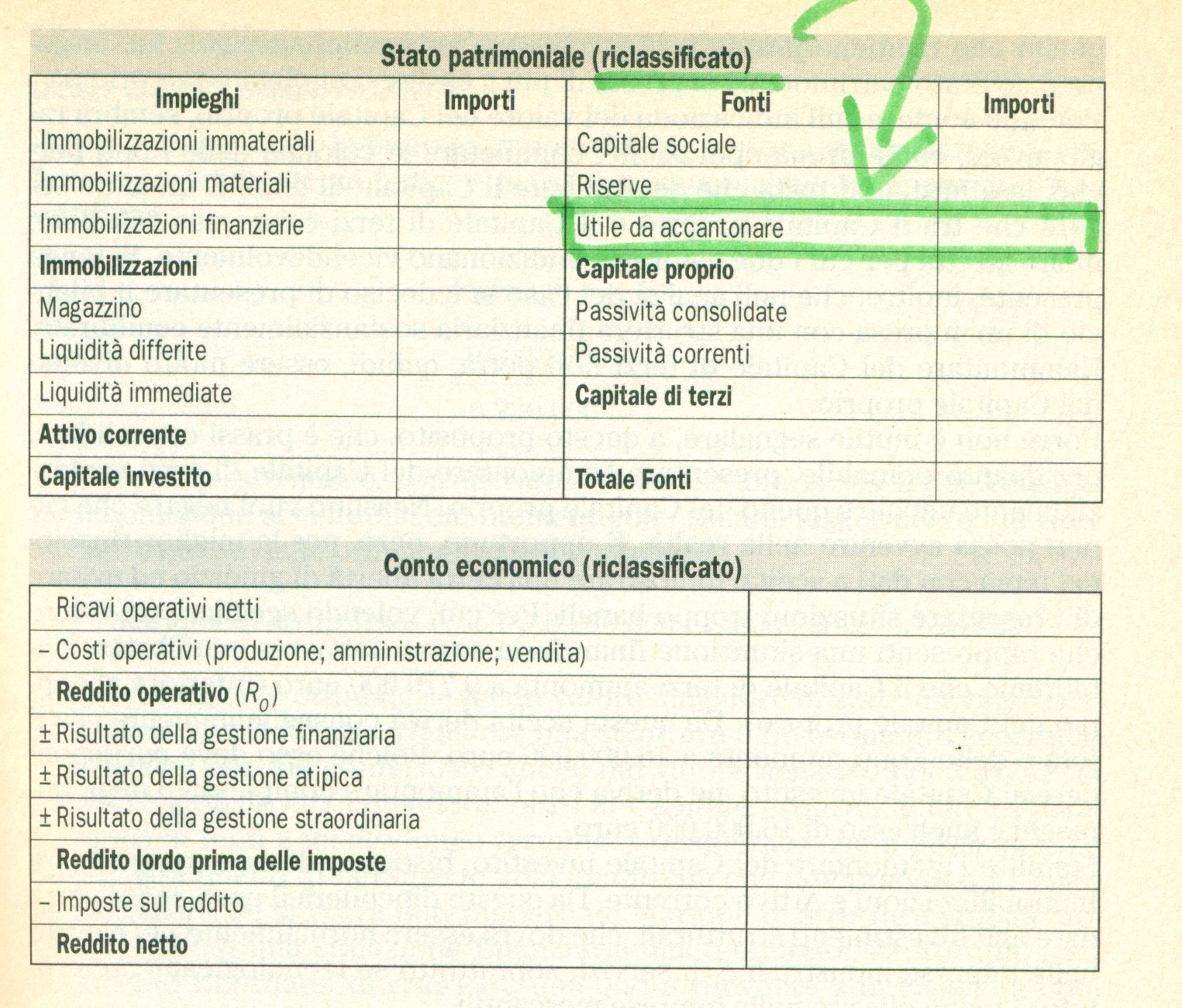

Schema di riclassificazione del bilancio, in particolare sullo Stato Patrimoniale.

Come s’osserva da quanto qui allegato, il riclassificato NON RIPORTA L’UTILE GIA’ DETERMINATO NEL CONTO ECONOMICO come già avviene nella versione civilistica dello SP.

Al posto dell’utile, nel riclassificato, entrano solo e soltanto i soldi dell’azienda, quelli che sono veramente suoi e non di terzi ovvero l’utile d’accantonare!!!

Il concetto che sottende al riclassificato è distinguere tra capitale proprio (quindi l’utile accantonato) da quello di terzi con annessi ordini di grandezza. L’impresa è tanto o poco indebitata? ecco il punto di vista per questo tipo di bilancio. Ne consegue che includere un utile che poi va ripartito ai soci, non ha senso perchè falsa i dati.

Quindi nel riclassificato s’iscrivere quella parte d’utile che va a riserva legale e alle altre riserve (solitamente un 10% del totale). Al di fuori di questa dimensione non ci sono altri importi da riportare.

Capita frequentemente d’osservare dei riclassificati che per “far quadrare i dati” riportano l’utile già calcolato nel Conto Economico. Foppa Pedretti è uno di questi bilanci ad esempio e qui ampiamente discusso. Si tratta d’errori che tendono a sovrastimare il capitale proprio portando, di conseguenza a valori non corretti (veri) di ROE.

Sono errori o volutamente strategie per indurre in sopravvalutazione i dati dell’impresa? L’idea prevalente è che siano entrambi, sia errori sia un maldestro tentativo per abbellire i conti. Chi ha il piacere/l’onere d’esaminare questi documenti ora lo sa ed è stato posto in attenzione.

Qui allegato è presente sia lo SP sia il CE nelle loro versioni pure ed essenziali alle quali si richiama l’attenzione di chi redige il documento.

Per ulteriori approfondimenti, in questo sito WEB, è stato più volte illustrato come muoversi, offrendo un grande numero di casi ed esempi sui quali misurarsi.

Schema di riclassificazione termina qui.

Scrivi un commento