Nota integrativa nei compiti di ragioneria. Un punto di chiarezza. Chissà perchè si vogliono sempre cambiare i nomi delle materie confondendo gli studenti. La crisi della scuola.

Nota integrativa come problema per i nostri studenti di ragioneria. Va chiarito che la materia si chiama RAGIONERIA e non economia aziendale come è di moda oggi. Spesso si vuole cambiare per non modificare nulla. E’ lo stile della Scuola a guida Pd, uno dei motivi del fallimento di questo partito alle elezioni del 4 marzo 2018.

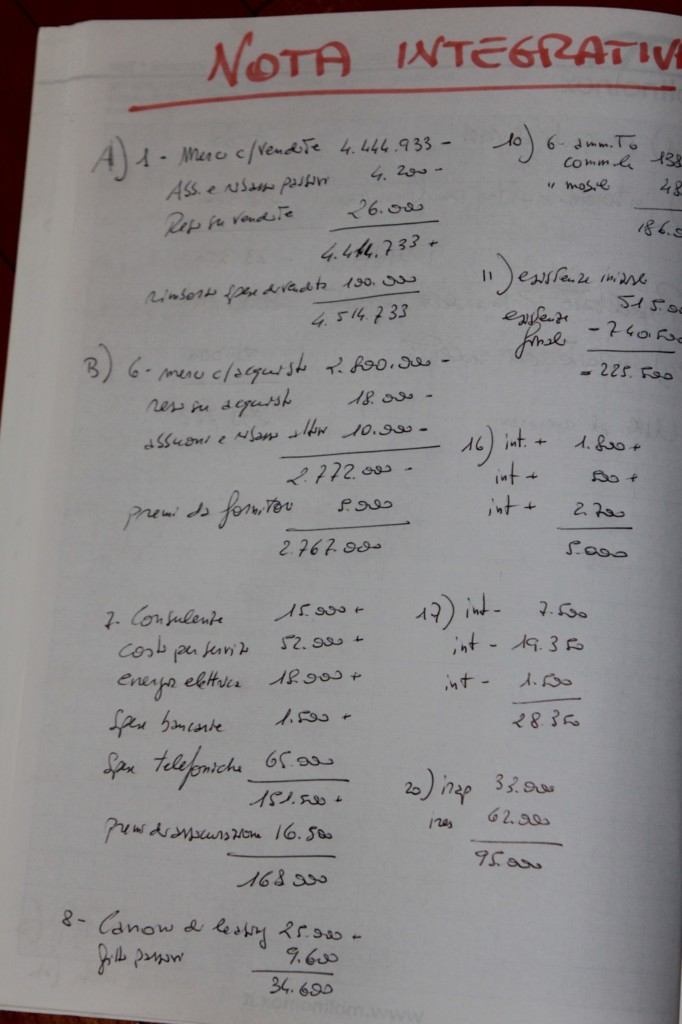

La nota integrativa, come noto, è parte del bilancio, ovvero uno di quei 7 documenti che completano annualmente il bilancio aziendale. Il riferimento è per lo Stato Patrimoniale, Conto economico, Rendiconto finanziario. A cui seguono la Nota integrativa, Relazione degli amministratori, Relazione dei sindaci e infine la certificazione di bilancio. Quest’ultima può essere interna, se l’azienda non è quotata in borsa oppure obbligatoriamente svolta da una società di revisione esterna se l’azienda è quotata. Non tutte le imprese devono compilare gli stessi documenti. Detto questo concentriamoci sulla nota integrativa.

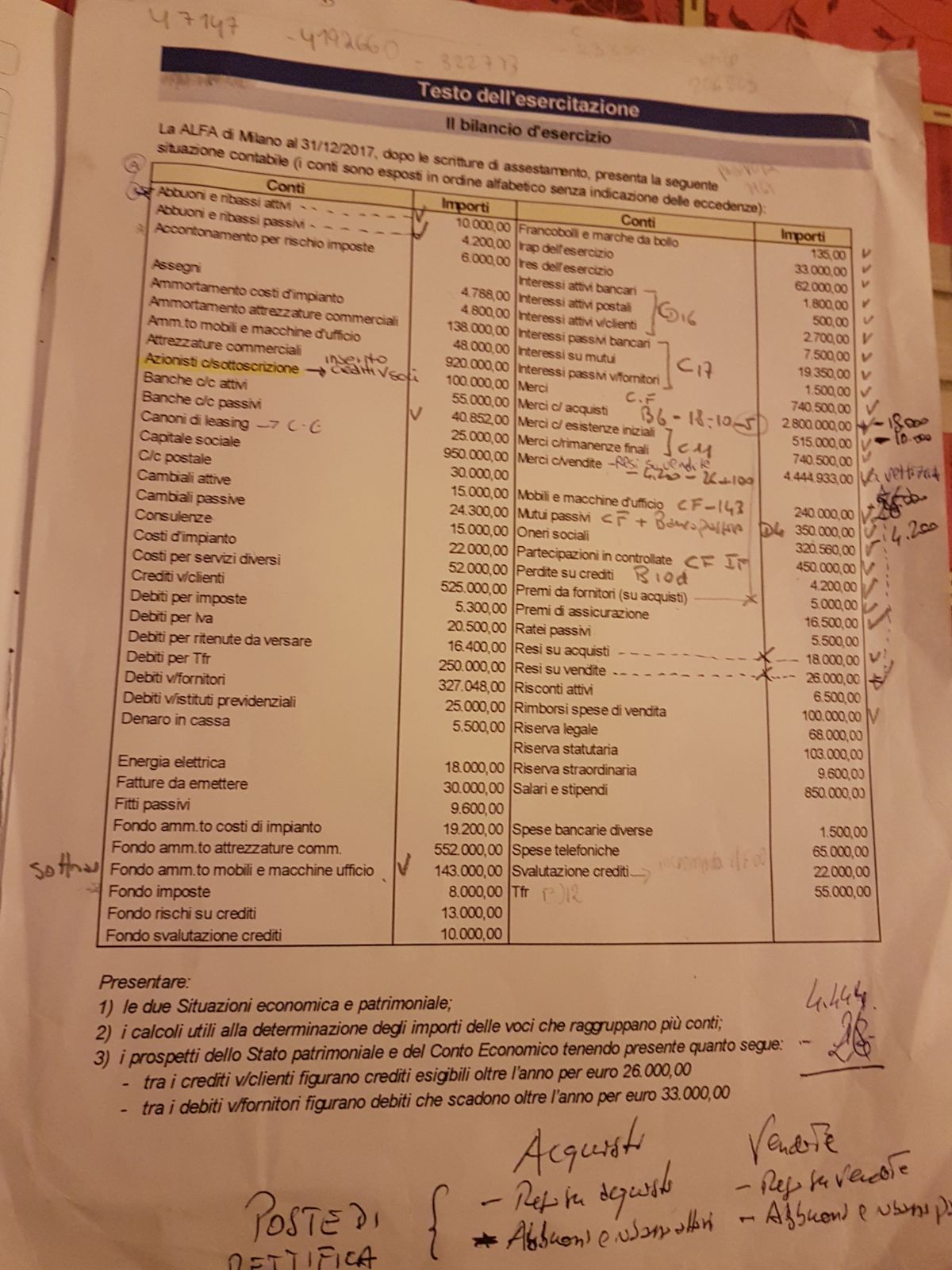

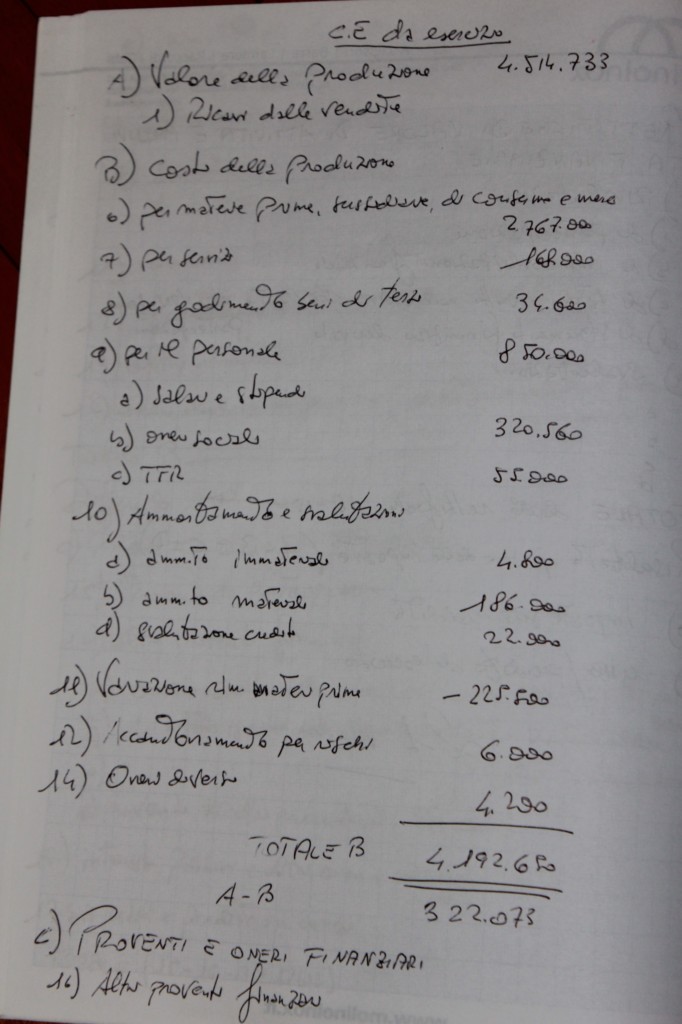

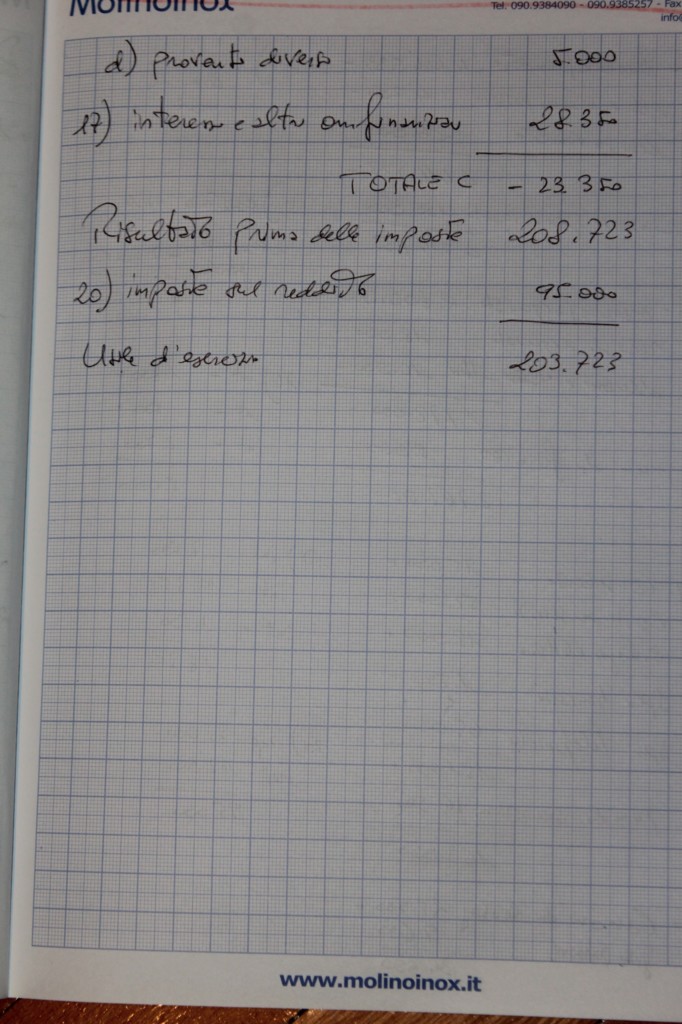

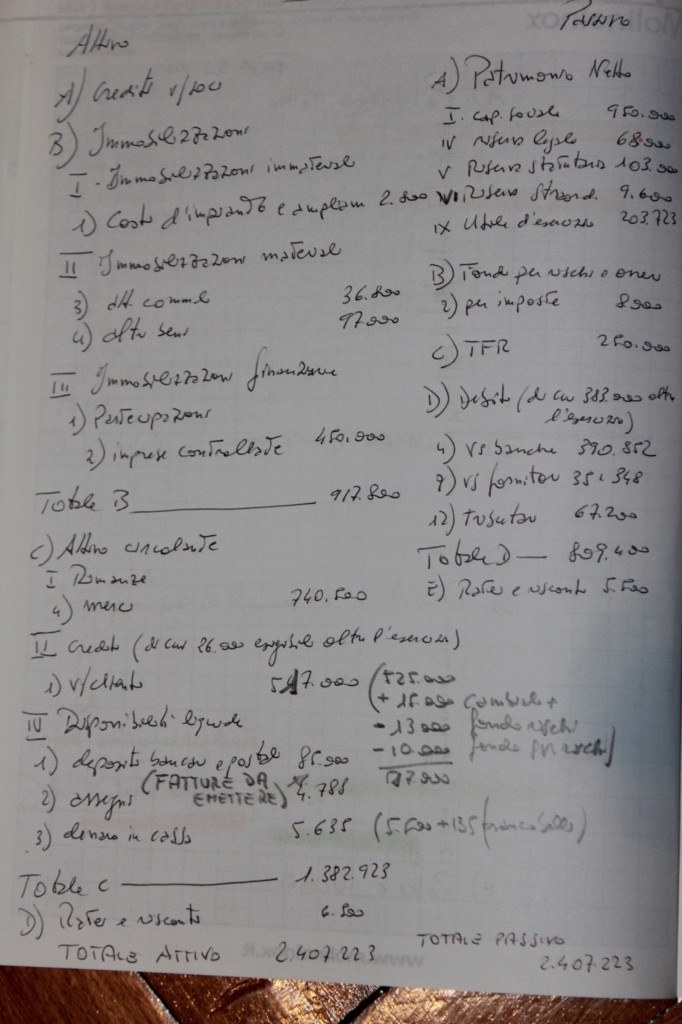

Si tratta di un documento che spiega i criteri di redazione del bilancio. Tradotto in parole semplici, quali sono i numeri che abbiamo collocato dentro il bilancio? Il problema si pone in particolare quando per bilancio si intende civilistico di cui agli articoli 2424 e 2425 del Codice Civile. In questa forma di bilancio, in effetti, le cifre non possono essere collocate come emergono dalla contabilità. Serve una rielaborazione! La Nota, in questo caso ci spiega ogni singolo conteggio che è stato fatto per completare lo SP e il CE.

Le foto che seguono vanno studiate con attenzione. Non solo sono stati pubblicati gli sforzi per avere il modello di CE e SP, ma ovviamente i criteri di redazione del bilancio. Nel caso dalle immagini non sia possibile risalire al senso logico di quanto esposto, pregasi scrivere 2 righe e sarò a disposizione per chiarimenti.

Scrivi un commento