Maxicanone nel leasing 4 studio, qui si analizzano le scritture in partita doppia.

Il precedente studio è visibile al seguente indirizzo:

Sulle scritture ci sono delle differenze tra autore. La via consigliata è indicata nel testo di Economia aziendale volume 4B dell’editore Le Monnier a pagina 17. La foto di copertina ne illustra lo stile e sviluppo.

Di diverso avviso è l’editore Tramontana. Per una visione completa tra le differenze d’impostazione si prega lo studioso di leggere sia questo studio (il numero 4) che il successivo.

Per quanto l’autore di riferimento e quindi più autorevole in Ragioneria per l’Italia sia Tramontana, in questo caso ha scelto una forma di scritture discutibile e non apprezzata.

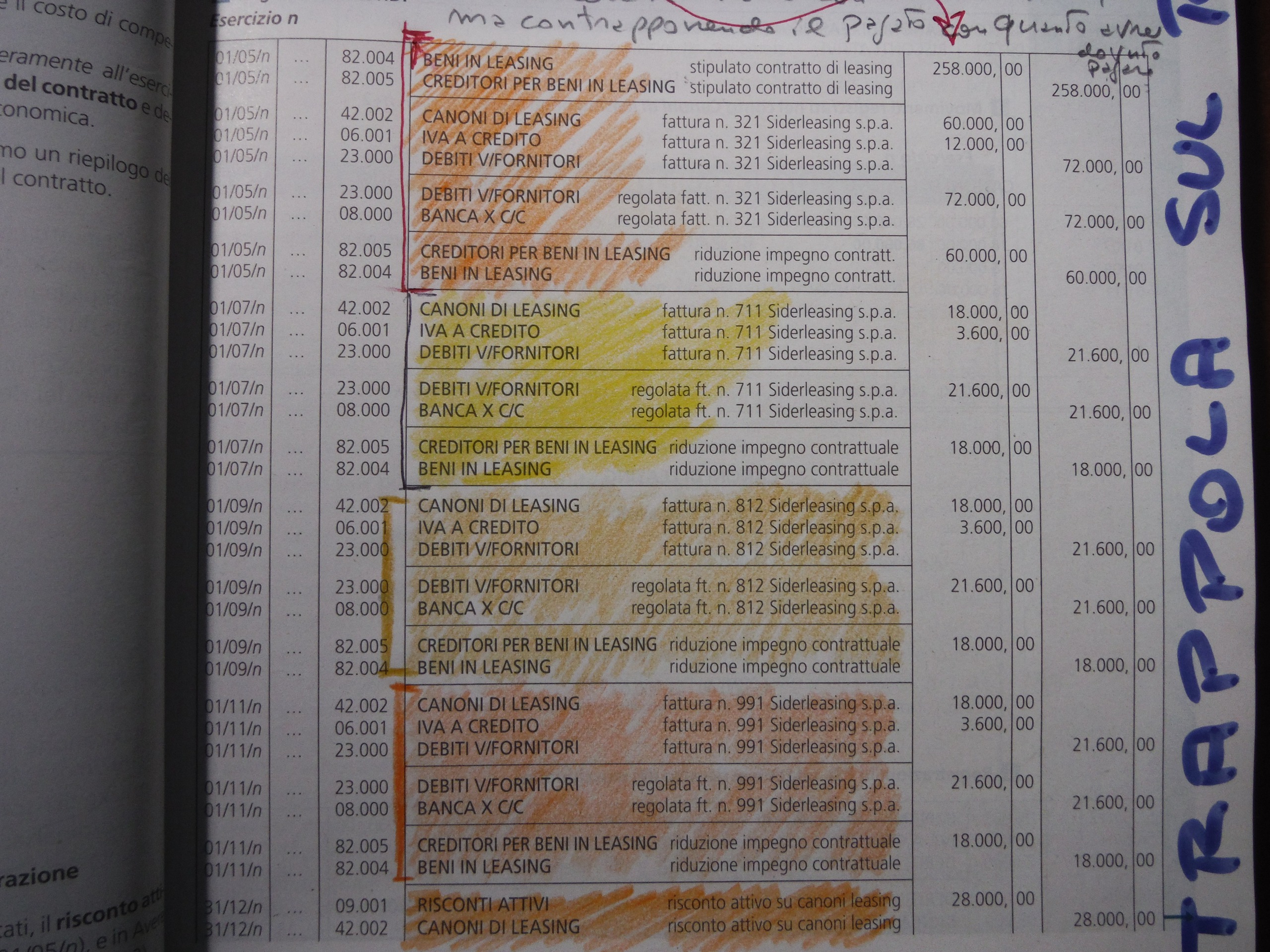

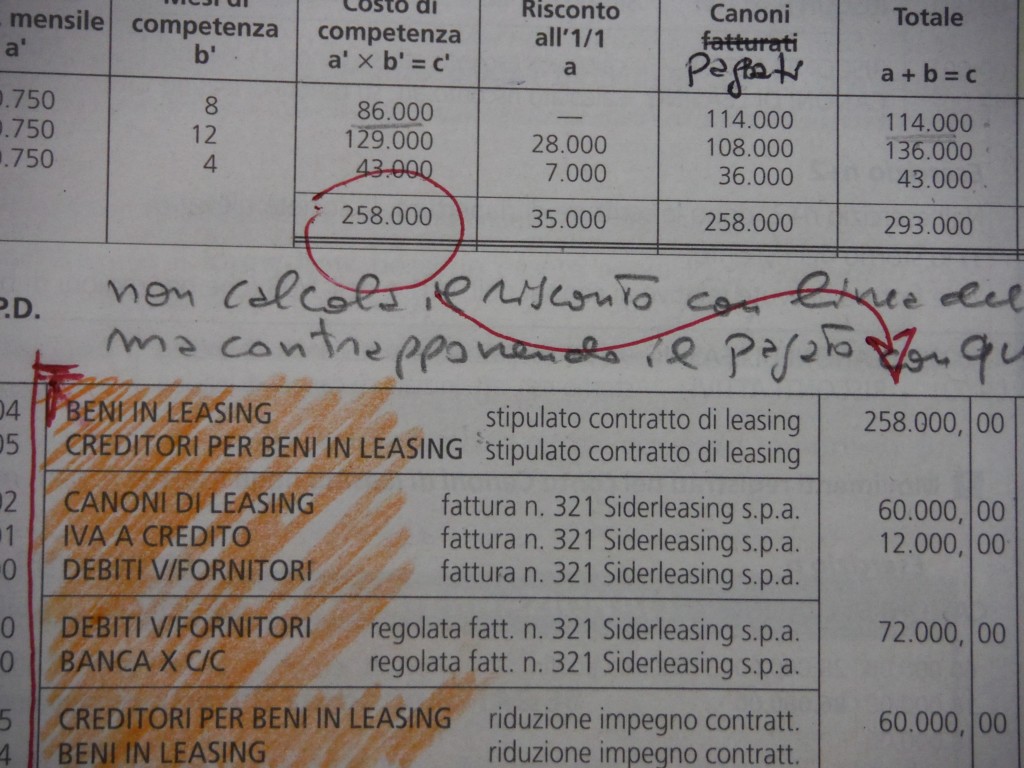

Le Monnier, come da foto allegata, consiglia d’indicare in chiaro il valore complessivo del contratto con la scrittura:

Beni in leasing a creditori per beni in leasing

In questo caso, seguendo l’esempio che ci siamo dati, la scrittura e i mastri sono per 258mila euro.

A seguire una batteria di 3 scritture che sono sempre le stesse per tutta la durata del contratto d’affitto di bene strumentale.

Le tre scritture sono quelle che si vedono nella foto qui allegata. Per poterle capire è ovvio che vanno prima di tutto redatti i mastri e solo successivamente le scritture.

Il meccanismo logico è semplice. A fronte dei due mastri d’apertura del contratto:

- beni in leasing per 258mila euro in dare

- creditori per beni in leasing per 258.000 euro in avere

A ogni pagamento SI STORNA L’IMPORTO PAGATO dai mastri iniziali iniziando il recupero che terminerà a fine contratto.

Così allo stesso maxicanone pagato con la scrittura:

————— data ——————————-

Diversi a Debiti v/fornitori

canoni di leasing

iva a credito

————– ———————————

corrisponde immediatamente una scrittura di storno di questo tipo

——————————————- data —————————

creditori per beni in leasgin a beni in leasing

——————————————– —————————–

Si guardi in alto in questo articolo e si riguardi nello spazio verde la scrittura d’impianto e si noti come qui è STORNATA ovvero rovesciato l’importo d’imputazione.

Chi non ha capito?

Scrivi un commento