Leasing risconto come calcolo. In un precedente studio è stato già affrontato il tema, prelevato da un esame d’università. Tra le diverse richieste del tema ci sono anche le registrazioni contabili connesse al leasing. Noi abbiamo calcolato le operazioni di rito dentro l’anno ma a fine esercizio, in ambito d’assestamento, è necessario conteggiare il risconto. Questo conto, che è rimasto in sospeso, ora si definisce in ogni suo dettaglio.

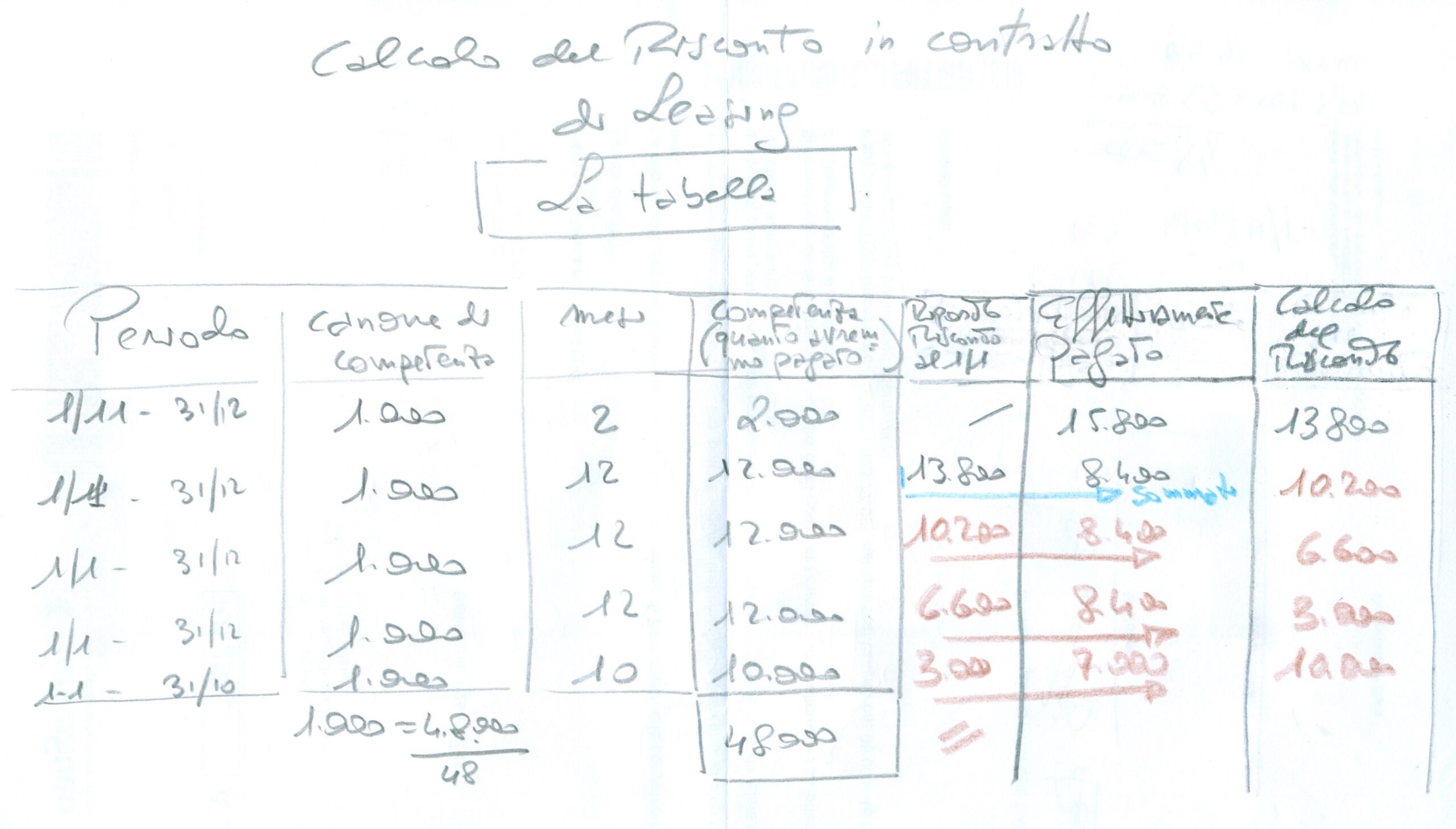

Si prega esaminare la tabella qui sotto esposta.

NON E’ POSSIBILE CONTEGGIARE NESSUN RISCONTO IN ASSENZA DI UNA TABELLA SIMILARE A QUANTO QUI VISIBILE (che gli studenti si mettano il cuore in pace senza lamentarsi che è troppo o poco, si tratta del giusto conteggio!)

Quando un argomento è complesso va esaminato per fasi.

FASE 1: stabilire i periodi di sviluppo del contatto di leasing;

FASE 2: calcolare il canone NON QUELLO PAGATO IN EFFETTI, MA CIO’ CHE SI SAREBBE DOVUTO PAGARE (vuol dire dividere l’impegno contrattuale, che in questo caso è di 48mila euro per il tempo, ovvero i 48 mesi)

COLONNA 3 O FASE 3: quantificare il periodo;

FASE 4: indicare, moltiplicando il tempo per il canone di competenza quanto avremmo dovuto pagare se non ci fosse stato applicato il maxi canone;

COLONNA 5: qui vanno annotati i risconti al 1° gennaio come maturano. Ovviamente nel primo anno saranno pari a zero e tali torneranno alla fine del periodo. Questa verifica, del risconto che torna zero a fine periodo di contratto, rappresenta per noi una forma di controllo della validità dei conteggi.

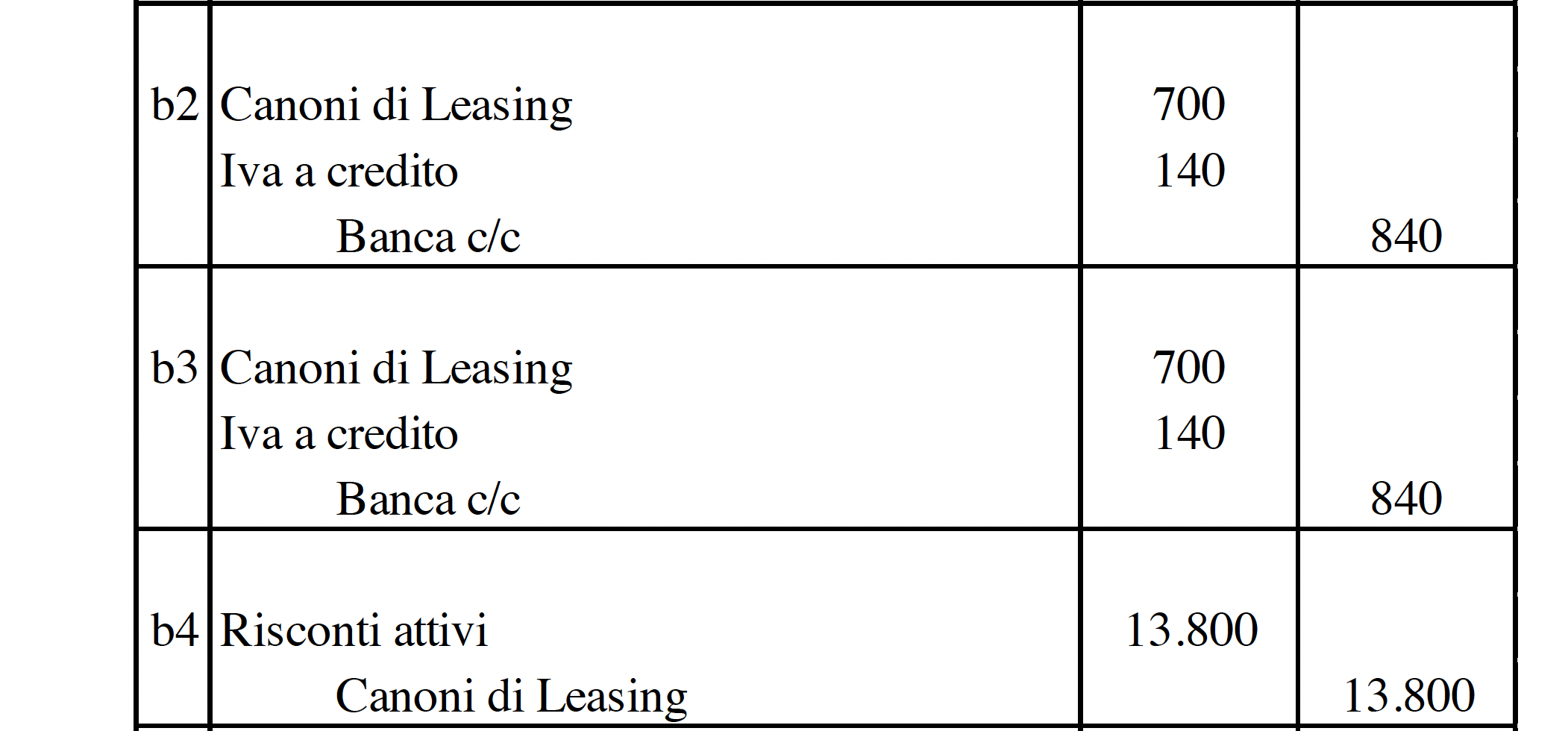

FASE 6: quanto è stato effettivamente pagato compreso il maxi canone?

COLONNA 7, la finale: 15.800 meno il valore di competenza indica il risconto del primo anno che va caricato nella seconda riga dell’anno 2 come riporto all’1.1. Successivo al primo anno, il conteggio prevede la somma del riporto più l’effettivo pagato MENO la competenza da cui deriva il valore di risconto (nell’ultima colonna).

Fine conteggio leasing risconto.

Scrivi un commento