Contabilità generale e contabilità industriale, appunti per imprenditori e studenti. Su questi argomenti c’è sempre una grande confusione.

Sulla contabilità generale e contabilità industriale servono degli importanti distinguo. La contabilità ordinaria è imposta per legge e necessaria al pagamento delle tasse. Si potrebbe dire (esagerando) che non è necessaria all’azienda. Al contrario, la contabilità industriale NON è richiesta dalla legge, ma indispensabile all’impresa. E’ grazie alla contabilità industriale che sappiamo dove andare e a quali costi!

Contabilità generale e contabilità industriale, due mondi completamente diversi. Obiettivamente non si può sviluppare una completa contabilità analitica senza quella generale. Va stemperata l’esagerazione dell’introduzione che “pomposamente” dichiara l’inutilità della generale per le scelte aziendali. Certo, è anche vero, che la generale ha una finalità prettamente fiscale.

Lo Stato vuole le tasse e impone una contabilità finalizzata alla determinazione dell’utile. Infatti, la contabilità generale è rigidamente stabilita dalla norma e controllata dagli organi inquirenti. Al contrario quella industriale è detta “sporca”. Per sporca s’intende un sistema contabile non stabilito da nessuna legge o norma per cui è “libero”.

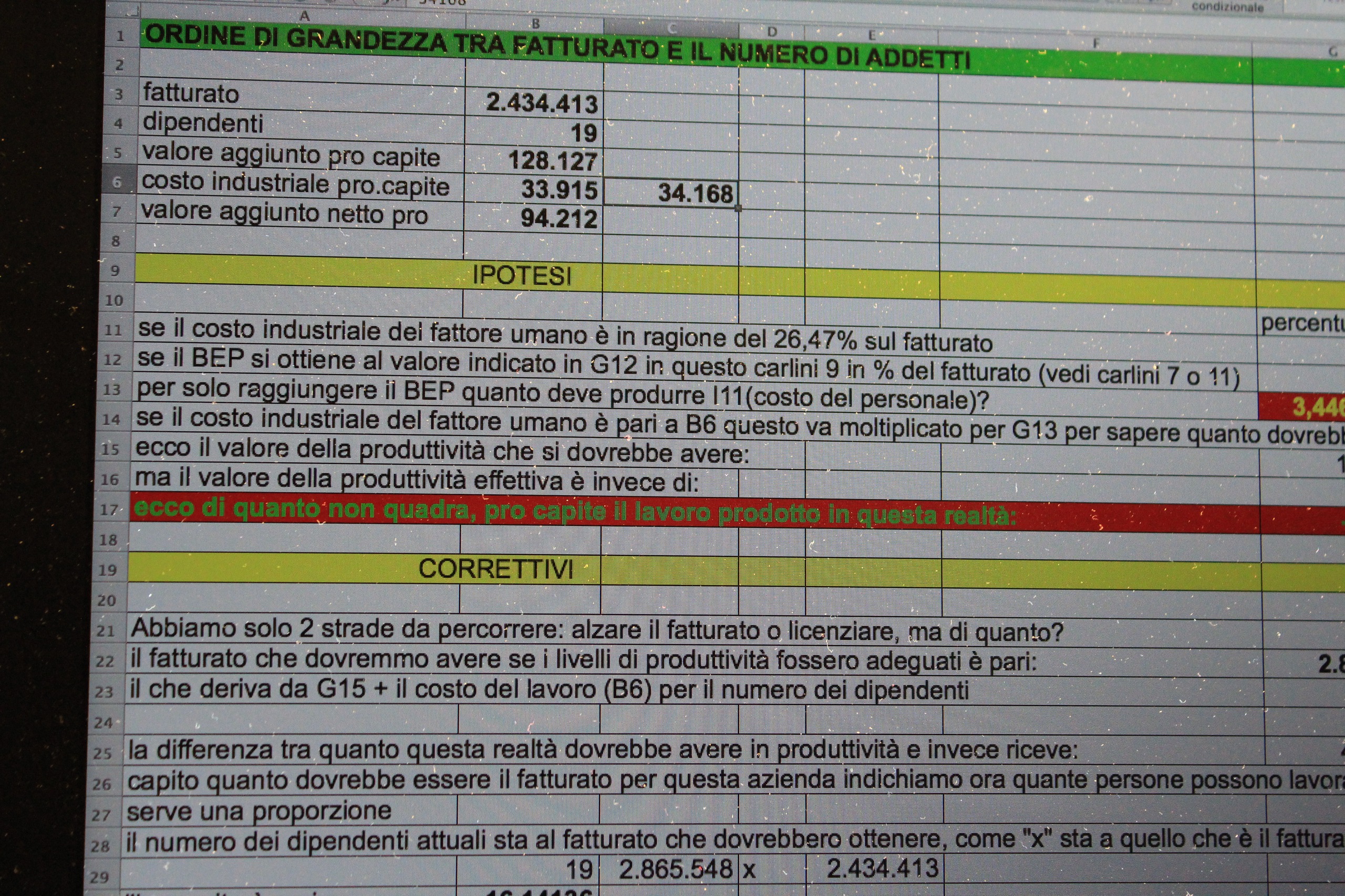

Il reale obiettivo della contabilità industriale è capire cosa stia accadendo e cosa fare. Ecco che da questa impostazione, un’impresa priva d’analisi finanziaria e industriale “zoppica”.

Un’azienda senza la contabilità industriale è come un treno lanciato senza freni. Gli andrà bene?

A questo punto è saggio dotarsi di contabilità generale e contabilità industriale. La prima imposta dalla legge e la seconda per scelta strategica.

Un argomento a parte è la scelta del personale tecnico da impiegare nelle 2 azioni contabili. E’ pensiero comune e condivo che è opportuno impiegare nella contabilità industriale l’impiegato più sagace. Al contrario il “semplice” amministrativo può proseguire a dedicarsi alla contabilità generale. Del resto il percorso tradizionale e scolastico preparare esattamente al ruolo di contabile ordinario. Non solo, non c’è fantasia o creatività nella registrazione degli atti contabili ordinari. Al contrario l’analisi dei costi impone attenzione e ragionamento. In effetti serve anche una certa creatività nell’individuazione dei centri di costo.

Va anche rammentato come sia il centro di costo l’unità di ragionamento base, della contabilità analitica.

Concludendo, contabilità generale è contabilità industriale insieme? A malincuore la risposta è affermativa, differenziando le persone impiegate nei due ruoli. Buon lavoro.

Scrivi un commento