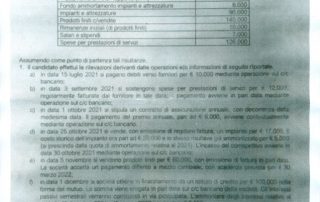

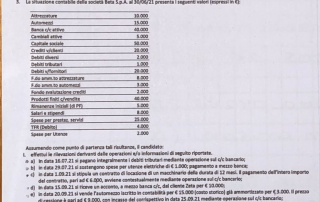

Appunti e articoli di Ragioneria per gli studenti dal Prof. Carlini

11

07, 2022

Evasione fiscale. Concetto e analisi. Prof Carlini

Evasione fiscale come concetto e analisi. Il problema della differenza tra tasse riscosse e attese che angustia così profondamente ogni Governo e studio sull'argomento, oggettivamente ha la sua rilevanza anche se non fondato da un reale sistema di calcolo oggettivo e di corretta quantificazione. Nel dibattito nazionale si usa il termine «evasione» come se fosse un dato acquisito e scontato da sottolineare a seconda dei diversi orientamenti politici di parte. Il problema "evasione fiscale" è ovviamente mal posto e si teme che sia appositamente strumentale per coprire altri passaggi che non si vogliono discutere. Tra le diverse e [...]