Appunti e articoli di Ragioneria per gli studenti dal Prof. Carlini

25

03, 2021

Margine di struttura calcolo e prassi. Prof Carlini

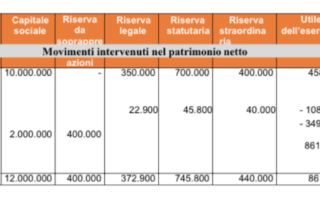

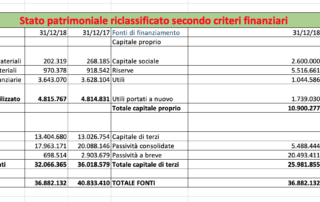

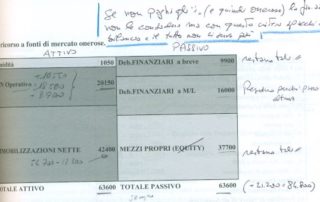

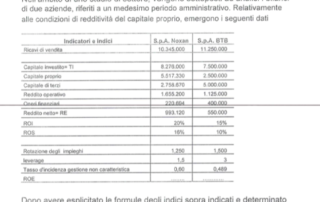

Margine di struttura come quel calcolo che si svolge nel riclassificato dello Stato Patrimoniale. Quest'operazione è tipica del V° ragioneria e degli studi aziendali in ambito universitario. Perchè si calcola il margine di struttura? E' semplice: quanta struttura ci dev'essere in un impresa per sostenere il totale delle fonti o degli impieghi? Ad esempio, 16.000.000 di totale delle fonti può essere giustificato da una scrivania e un computer o è necessaria una struttura di capannoni e macchine utensili? In un'impresa del tipo industriale avremo dei parametri che sono diversi rispetto un'azienda di servizi o della GDO (grande [...]