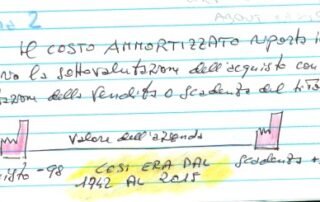

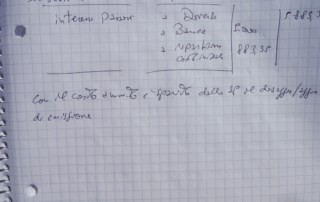

Il costo ammortizzato è una bestialità introdotta dal DL 139/2015 recependo acriticamente la direttiva UE del 2013/34. Di fatto ora abbiamo un conteggio assurdo che nulla cambia ai fini della contabilità perché i dati registrati nel conto banca non si modificano per nulla lasciando tutto invariato, quindi la novità/modifica dove sarebbe?

9

06, 2023

Finanza aziendale calcolo del tasso interesse a rendimento

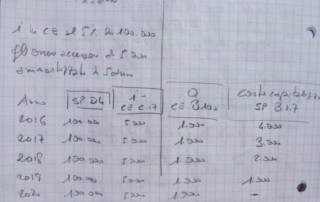

Finanza aziendale calcolo del tasso d'interesse di rendimento di un investimento. Quest'applicazione pratica viene esposta a seguito di pari studio, appena pubblicato, in questo sito contenente la parte concettuale. Il riferimento web del precedente studio è rintracciabile alla seguente indicazione: https://www.giovannicarlini.com/finanza-aziendale-la-grana-prof-carlini/ Entrando nella dinamica dei concetti s'ipotizzi: è necessario investire 100mila euro su un lasso di 5 anni; quanto potrebbero rendere? investimenti similari, in genere, hanno reso alla concorrenza e anche nel nostro "storico" un 30% medio complessivo, che emerge dai 5 anni già indicati; possiamo crederci? IPOTESI DI CONTEGGIO ("speriamo che Dio ce la mandi buona") il [...]