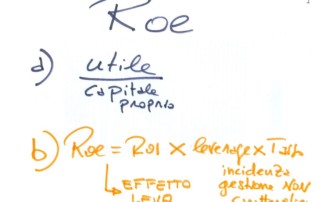

Roe e riclassificato calcoli reali. Prof Carlini

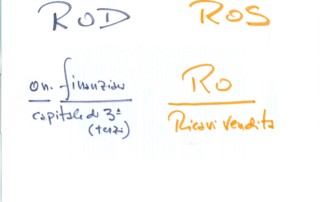

Roe e riclassificato. Dopo 2 studi qui pubblicati per stabilire e definire il concetto ora la parte pratica dei conteggi. Si osservi l'esempio allegato di uno stato patrimoniale riclassificato. https://www.giovannicarlini.com/bilancio-riclassificato-il-sistematico-errore-prof-carlini/ https://www.giovannicarlini.com/roe-il-corretto-conteggio-prof-carlini/ Il primo errore commesso per avere una correlazione con il bilancio civilistico è l'aver confuso il CAPITALE PROPRIO con il patrimonio netto. Quello che qui viene indicato in 67.305.120 non è il capitale proprio ma il patrimonio netto! Preso alla mano il Codice Civile all'articolo 2424, nella parte del passivo dello Stato Patrimoniale, si trova il Patrimonio netto. Qui, nel riclassificato ci serve invece il capitale [...]