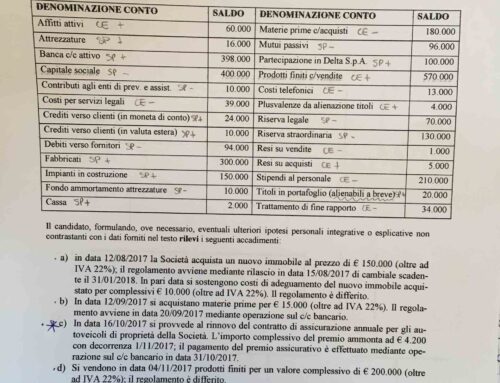

Valutazione della giacenza di magazzino da operare secondo questo principio:

materie prime e prodotti finiti iniziali + (la voce successiva)

gli acquisti (- a cui sottrarre)

materie prime e prodotti finiti finali

———- ——– ——– ——-

si ottiene in questo modo il COSTO DEL VENDUTO

Fatta la legge e chiarito il concetto, ora arriva la parte complessa.

Nel caso le merci in magazzino dovessero aumentare di valore nel corso del tempo, quale tra quello d’acquisto e il maggior prezzo di vendita verrà applicato nella valutazione? Qui la legge è fortunatamente chiara: il minor valore tra i due.

Si pensi ai giacimenti di gas (oggi in piena crisi energetica 2022 con i russi che sabotano le loro stesse strutture distributive). Ammettiamo che con fattura il gas sia stato caricato a 17 euro al kg e oggi vale 200 euro. Non ci sono dubbi che per il principio di prudenza nella redazione del bilancio va conteggiato per 17 anche se questo potrebbe apparire discutibile.

Ora si passa a qualcosa di più complesso che rende la valutazione di magazzino una specie di rompicapo.

E’ meglio utilizzare una procedura detta:

- LIFO

- FIFO

- costo ponderato

- oppure “altre”

Il dubbio deriva esclusivamente dalla tipologia di prodotto che si sta gestendo.

Nel caso di un articolo ad altissima variazione di prezzo d’acquisto (ad esempio gli energetici, gas e petrolio) non c’è scampo: serve il LIFO.

LIFO sta per ultimo prodotto inserito in magazzino, il primo ad essere collocato sul mercato. Al contrario il FIFO è tutto il contrario e si adatta bene a quei prodotti che hanno variazioni di costo molto più progressive, si pensi al legno che ha degli aggiornamenti semestrali. Sicuramente il fisco ha una preferenza per il LIFO.

Il costo medio ponderato è una via di mezzo tra entrami i criteri indicati.

Qualsiasi criterio applicato, va indicato nella nota integrativa e non modificato nel triennio a meno che non ci sia un’emergenza come quella in corso sui prodotti energetici.

Scrivi un commento