Inutilità del costo ammortizzato3 come serie di riflessioni comporta l’ingresso nei conteggi veri e propri per capire meglio e di più.

Come già visto dalle precedenti grafiche si faccia l’esempio dei TITOLI in bilancio.

Come noto, nello Stato Patrimoniale (SP), i titoli possono comparire:

a) nelle immobilizzazioni finanziarie (se detenuti per lungo tempo e investimento) al titolo III° romano arabo 3, altri titoli.

b) nell’attivo circolante alla voce III° romano arabo 6, altri titoli se posseduti per breve tempo a scopo speculativo.

Come si nota la voce terzo romano è costante. Cambia il sottotitolo da 3 a 6 tra le immobilizzazioni e l’attivo circolante. Entrambe le sottovoci si chiamano “atri titoli”. Per capire che cosa stia “dicendo” si veda l’articolo 2424 del Codice Civile, libro quinto.

Il principio adottato per registrare in bilancio i titoli è quello di DESTINAZIONE ECONOMICA. Infatti la distinzione tra immobilizzazioni e attivo circolante è basato su cosa si voglia fare di questi titoli. La scelta è tra speculazione o partecipazione alla vita delle aziende che hanno emesso i titoli.

E’ LA VOLONTA’, ESPRESSA DALLA DIRIGENZA AZIENDALE, CHE SPIEGA (in Nota integrativa) LA DESTINAZIONE DEI TITOLI IN BILANCIO, NELLO SP.

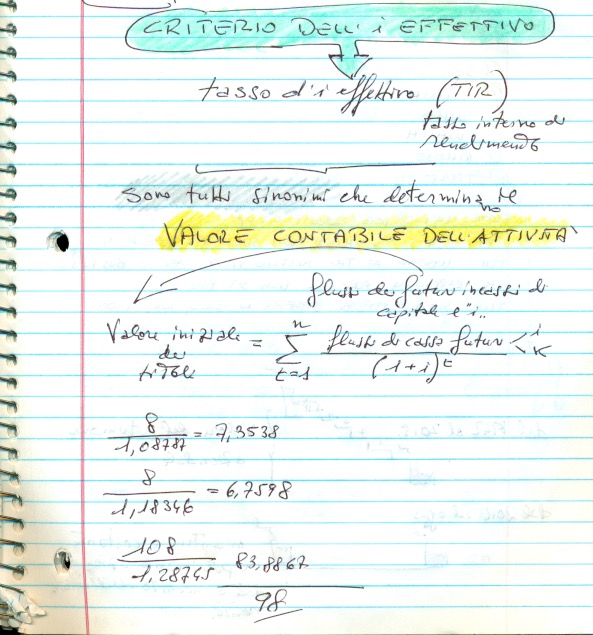

Chiarita la posizione in bilancio dei titoli si apre una nuova e diversa discussione: come valutarli?

La valutazione, per questo tipo d’investimento è distinta tra:

- all’atto dell’ingresso nel bilancio ovvero fase iniziale (titoli valutati al costo d’acquisto più oneri accessori)

- valutazioni successive nel corso degli anni di vita dei titoli.

Nell’ambito delle valutazioni successive, il 99% delle imprese valuta i titoli nel modo tradizionale, quello vigente dal 1942 al 2015 e ancora valido.

Significa caricare nello SP il titolo al costo d’acquisto (che può essere alla pari, sotto o sopra il valore nominale). A seguire la registrazione in conto economico degli interessi attivi riscossi alla voce C.16.c Al termine dell’investimento, registrare l’incasso in banca del titolo, nello SP, e dell’ultima cedola nel CE. Fine dei giochi.

Limitatamente al solo 1% del totale delle imprese italiane e in particolare quelle quotate in borsa (le grandi aziende italiane sono lo 0,6% del totale) c’è l’obbligo di registrare i titoli nelle valutazioni successive al primo anno al COSTO AMMORTIZZATO.

Inutilità dl costo ammortizzato3 termina qui per proseguire nel numero 4.

I precedenti studi sono stati già stati pubblicati a seguire nei riferimenti:

il primo: https://www.giovannicarlini.com/inutilita-del-costo-ammortizzato-prof-carlini/

mentre il secondo: https://www.giovannicarlini.com/inutilita-del-costo-ammortizzato2-prof-carlini/

Ecco uno spunto importante. Si tratta di un testo autorevole che spaccia il costo ammortizzato come se fosse la prassi per tutte le aziende. Qui si vuole confondere il 99,4% delle imprese italiane al posto dello 0.6% del totale. Non si capisce perchè si voglia sopravvalutare in forma così sfacciata una prassi infelice e pensata per un numero esiguo d’interessati. Lo stesso abuso e carenza di onesta informazione riguarda ovviamente le lezioni impartite in tutte le nostre università. Ecco un caso di voluta invenzione dell’inutilità.

Scrivi un commento