Contabilità analitica a costi pieni. Appunti Prof Carlini

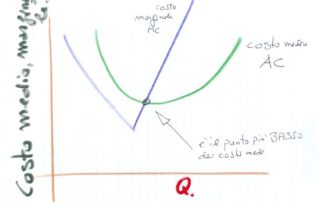

Contabilità analitica contrapposta a quella generale. La contabilità generale è articolata su mastri e scritture contabili atta a redigere il bilancio d'esercizio. In questo senso la generale è rigida e prescritta da norme sia professionali sia legali. Al contrario la contabilità analitica o industriale. Per contabilità analitica o industriale, s'intende un sistema di ragionamento contabile necessario a quantificare i costi di produzione. Mentre nella generale l'obiettivo è il bilancio, nella seconda IL COSTO. La dimensione di COSTO (e il successivo calcolo del prezzo) sono le determinati di calcolo. Compreso che stiamo cercando il COSTO, nella analitica ci [...]