Esame di Stato/8 segue i precedenti studi e riflessioni sull’argomento e s’avvia inesorabilmente alla conclusione per cui sono a disposizione 6 ore come maturità (tempo a disposizione per questo argomento e altri 2 a scelta prelevati dall’enunciato d’esame).

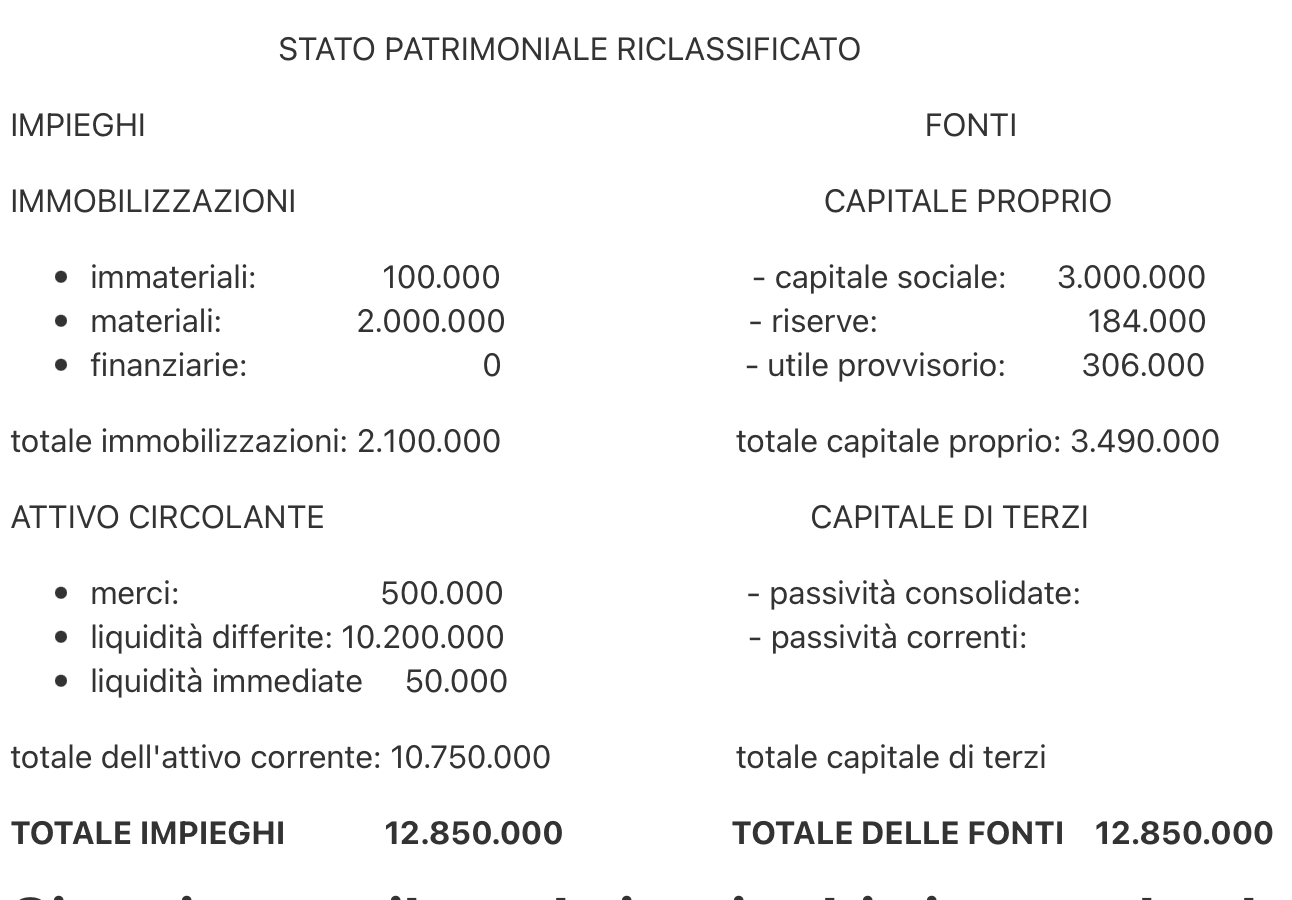

Si è giunti a B12 per cui la nota 12: a norma dell’attuale regime fiscale (in attesa di una congrua quanto gradita revisione nel corso del 2023 come annunciato dal Governo) la svalutazione crediti è qui valutata allo 0,5% del totale crediti indicati nello Stato Patrimoniale senza superarne il 5%. Si stima che nel precedente 2016 il fondo svalutazione crediti ammonti a 400mila euro (il massimo è collocato a 510.000 ovvero il 5% di 10.200.000). Ne consegue che il valore di B12, come svalutazione ammissibile per il 2017 corrisponde allo 0,5% di 10.220.000 ovvero 51.000

B12: = 51.000

A questo punto si calcola l’A-B che corrisponde al Reddito operativo come calcolato nel bilancio riclassificato. Comunque il valore della produzione è pari a 17.540.000. Il totale dei costi pari a: 10.220.000 (B6) + 1.680.000 (B7) + 1.050.000 (B8) + 2.900.000 (B9) + 212.000 (B10) + 0 per (B11) + 51.000 (B12) = 16.113.000

l’A-B = 1.427.000

Per quanto concerne la voce C:

- C16d per interessi attivi (è sempre bene indicare qualcosa) = 1.000

- C17 nota 13: il tasso corrente d’interesse applicato dalle banche e quello per la dilazione e regolarizzazione rateale dei debiti per contributi e sanzioni civili è al 9% annuo trovando anche applicazione con riferimento alle rateazioni presentate a decorrere dal 21 dicembre 2022. In questo compito (per quanto riferito al 2017) si decide d’applicare il 7% in considerazione della presenza, nel capitale di terzi, di un congruo importo di tfr che non matura il 9 (l’1,5% per legge + il 75% del tasso d’inflazione). Sulla base di questi dati il tasso del 7% calcolato sul capitale di terzi di 9.360.000 è pari a 655.200 che viene arrotondato a 660.000

Il RAI (reddito ante imposte) è 1.427.000 + 1.000 – 660.000 = 768.000

Il Reddito Netto s’ottiene considernando la tabella pubblicata nell’enunciato e l’utile 2016: s’osservi, un RAI di 523.000 porta ad un utile di 340.000 ovvero il 65% per cui la tassazione è del 35%. Tassazione che si riporta nell’esercizio per cui il Reddito netto è il 65% del Rai anche nel 2017 = 484.900 (per cui le tasse ammontano a 283.100)

N.B. il 65% di 768mila non fa 484.900 ma 499.200 ma si è mantenuto il primo valore per assicurare la quadratura; del resto la differenza non è eccessiva da inficiare il conteggio (del resto è un bilancio con dati a scelta se si resta su accomodamenti minimi E SPIEGATI)

Ora serve rivedere lo Stato patrimoniale aggiornandolo a questo reddito netto 2017 appena conteggiato.

Scrivi un commento