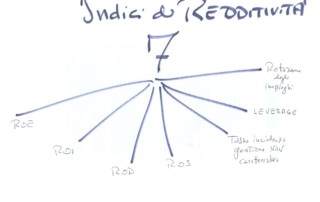

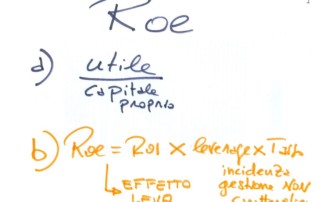

In sintesi sul ROE ed effetto leva. Prof Carlini

In sintesi sul ROE e il connesso effetto leva vanno considerate tre diverse formule: I dati in questo articolo di sintesi sono indicati per formula rispetto al loro significato per esteso. Infatti l'Ut è l'utile e il Cp il capitale proprio. ROE = Ut/Cp La formula vuol esprimere un Roe calcolato normalmente (primo metodo) come rapporto tra utile e capitale proprio (da non confondersi con il patrimonio netto). Questa soluzione va adottata quando i valori di bilancio sono corretti e adeguati senza trucchi da finanza aziendale. Vuol dire, ad esempio, non avere un capitale sociale da 150.000 euro con [...]