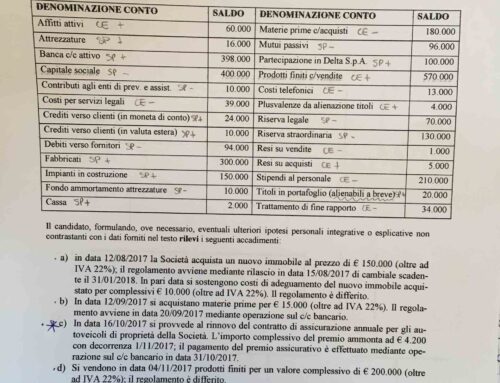

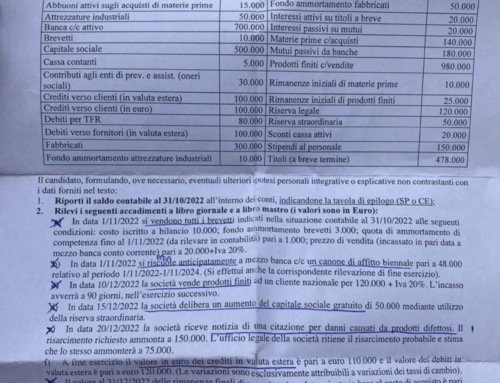

Spese di impianto per la costituzione di una azienda. Appunti per studenti

Spese d’impianto nella costituzione dell’azienda: è un argomento che preoccupa sempre gli studenti (chissà perchè). Probabilmente tanta ansietà sull’argomento deriva dall’infelice nome assegnato a questa prassi. Si scrive “spese di impianto” ma s’intende in realtà il mero pagamento della fattura del notaio che ha redatto l’atto costitutivo dell’azienda. Non solo, può anche essere la spesa per il commercialista o altra figura professionale intervenuta nella costituzione aziendale. L’insieme di questi professionisti forma la voce SPESE DI IMPIANTO.

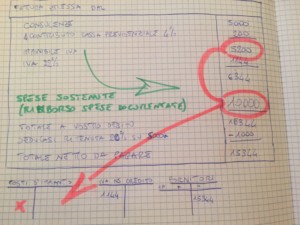

Un altro aspetto di complessità risiede nella forma che assume la notula (fattura) del professionista. Ecco lo schema della fattura:

| Onorario del professionista | 2.800 |

| contributo cassa previdenziale del 4% su 2.800 euro | 112 |

| IMPONIBILE IVA | 2.912 |

| Iva al 22% su 2.912 | 640,64 |

| Rimborso spese documentate | 10.000 |

| TOTALE A VOSTRO DEBITO | 13.552,64 |

| deducasi ritenuta d’acconto erariale al 20% su 2.800 | -560 |

| TOTALE NETTO DA PAGARE | 12.992,64 |

Questo è lo schema della fattura a cui aggiungere le 3 connesse scritture in partita doppia.

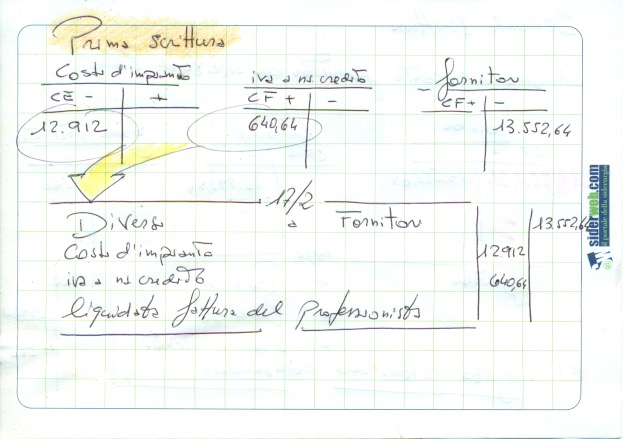

Va ricordato come, prima di redigere le scritture, sia opportuno fare il mastro di tutti i conti interessati. In questo caso per la prima scrittura:

a) costi d’impianto,

b) iva a ns. credito,

c) fornitori.

Costi d’impianto registra in dare 12.912 (2.912 di competenze al professionista + 10.000 si spese sostenute)

Il conto iva a ns. credito in dare 640,64 (questo importo non si tocca mai così com’è lo si riporta in mastro)

Il conto fornitori in avere 13.552,64.

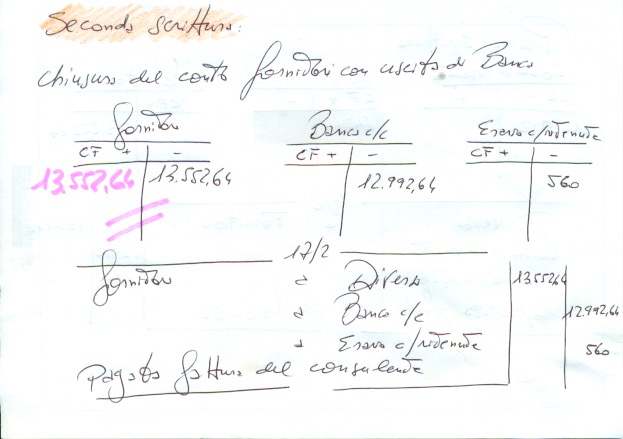

Pertinenti alla seconda scrittura ecco i mastri.

d) Fornitori in dare per 13.552,64 che così si chiude.

e) La banca in avere per 12.992,64.

f) Infine il mastro erario c/ritenute in avere per 560 euro.

Infine la terza scrittura che si redige al 16 del mese successivo in quanto la legge obbliga al versamento in quella data.

I mastri sono:

g) il conto erario per 560 euro in dare

h) il mastro banca per pari importo in avere.

Per la sua semplicità non si riporta questa scrittura contabile con annessi mastri.

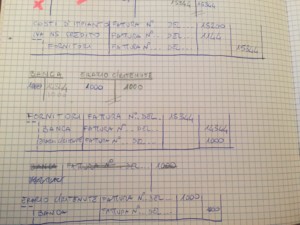

Immagini a chiarimento del testo offerte dallo studente Niccolò dove c’è un errore a dimostrazione di quanto sia facile sbagliare!!

Che lo studente individui l’errore di mille euro motivo per cui non si chiude la scrittura.

Scrivi un commento