Aggiornamento al 28 settembre 2009

Rapporto Semilavorati

Aggiornamento al 28 settembre 2009 di Giovanni Carlini

Fonti:

– Quotazioni Ufficiali London Metal Exchange – indici LME, COMEX e NYMEX.,

– Quotidiano: Il Sole 24Ore e suo sito “Metalli 24 materie prime”

– Associazioni: Assofermet e Camera di Commercio di Milano

CONSIDERAZIONI A CARATTERE GENERALE E PROIEZIONI FUTURE

Speculazione si o no?

In un recente convegno a Brescia, dedicato al settore lavorazione metalli e rottami, esordisce una analista del LME spiegando e lamentandosi quanto il mercato italiano sia molto restio nell’utilizzo di futures applicati sui diversi metalli di base. Entrando nel dettaglio, l’analista spiega, grafici alla mano, come sono evoluti i prezzi nel corso del 2009, quindi illustra le difficoltà degli operatori che hanno fatto magazzino con quotazioni non più in allineate al mercato e spiega come il LME sia pronto al riacquisto al prezzo originale, se sostenuto da un contratto futures.

Il messaggio del LME lanciato a Brescia è chiaro: un conto è la speculazione che ha prodotto l’attuale dissesto mondiale e un altro l’uso dei contratti del tipo e natura “futures”.

Francamente su questo tipo d’impostazione, in qualità di economista e sociologo, non sono affatto in accordo perché il contratto futures è pura speculazione, quindi non è possibile distinguere un metodo dall’altro. Ma in fondo di cosa stiamo parlando? Il contratto future è una scommessa su un valore prossimo (presunto tale) di un certo prodotto, sulla base dell’andamento del mercato generale. Ebbene la speculazione non è forse lo spostamento d’ingenti quantità di denaro (che non si possiedono se non in minima parte) in previsione di qualcosa che non è affatto scontato che avvenga? Comunque oltre al dissenso degli economisti sulla speculazione, è stato impressionante come la stessa identica sera del convegno bresciano, in occasione della trasmissione televisiva “Porta a Porta” su Rai 1 il Presidente del Consiglio, tra le più cose, abbia indicato in chiaro la speculazione come un obiettivo da perseguire in sede di coordinamento, sia europeo che tra i maggiori paesi del mondo. Un tempismo perfetto che svela quanto al LME siano molto più interessati alla speculazione (percentuale sulle vendite-acquisti) che alla preservazione e tutela del mercato. La critica è chiara e diretta ed è anche frutto dei tempi. La speculazione è un nemico della stabilità quindi del sistema economico globale e aziendale.

Il Presidente del Consiglio ha detto

Dagli Stati Uniti, il Signor Presidente del Consiglio dei Ministri afferma: il vertice del G-20 di Pittsburgh, per la prima volta non è stato un incontro solo politico, ma si è parlato d’economia per il coordinamento, al fine del controllo sui diversi aspetti tra cui i movimenti speculativi sulle materie prime. Con questa dichiarazione il messaggio è chiaro. Nell’occhio del ciclone ci sono appunto i futures, che non sono più adeguati all’economia moderna. Il futuro sarà di questo tipo: chi vuole speculare lo faccia detenendo il 100% dei soldi che investe sulle materie prime di base.

Un magazzino troppo pieno

Come consulente servo più imprese, tra cui una attiva nel campo dell’alluminio. Verificando le giacenze di magazzino saltano all’occhio ben 2,5 milioni d’alluminio li stoccato e 1 milione di scoperto in banca con cui è attiva una sofferenza. La domanda più ovvia che ho fatto è stata: perché? La risposta: abbiamo speculato.

Il dissesto economico e finanziario porta al fallimento

Pensare d’avere contratti futures, o un magazzino da 2,5 milioni di merce e solo 1 milione di scoperto in banca, oltre il salvo buon fine con gli affidamenti, non mette al riparo le imprese. Anche l’estrema ratio di chiamare un consulente per farsi aiutare nello spiegare alle banche che in fondo (ma molto in fondo) si è comunque un’azienda solida e dotarsi di un piano di marketing (mai fatto nei precedenti 30 anni) non salva l’impresa e i suoi dipendenti. Anche in questo caso il prossimo fallimento è stato voluto e cercato. Sono solo tre anni e mezzo, che da questa rubrica si spiega che uno dei killer dell’impresa è il magazzino, tanto che per ogni metallo di base, in forza dello studio sulle serie storiche di prezzo a 6 anni (non lo fa nessuno in Italia) si aiuta e consiglia se comprare solo sul venduto, oppure sia possibile una certa giacenza.

Il mio cliente e anche lettore di questa rubrica dice: ma sull’alluminio avete sempre scritto che è un metallo di base su cui poterci contare senza problemi nello stoccaggio. La risposta è: vero! Ma non per acquisti pari a 5 volte le necessità, senza che ci sia un mercato che possa assorbire questo extra-magazzino. Pertanto qui si è in presenza di una palese manovra di finanza aziendale a sfondo speculativo, sviluppata in assenza di un mercato trainante su un prodotto di base “sicuro”, ma senza disporre di fondi tali, da sostenere scorte pari a 5 semestri di lavoro normale (ritmo corrispondente al 2008).

Comprare o no metallo di base, dimenticandosi il fattore umano?

Prima di discutere dei massimi sistemi e delle tendenze di mercato, è d’obbligo esporre ai lettori una vicenda su cui meditare. Un’impresa di questo settore che ha fatturato 8 milioni di euro l’anno scorso e quest’anno scenderà del -27,5% ha un direttore commerciale che è un pensionato pagato attraverso un’impresa compiacente. Pertanto c’è, ma non figura. Questo signore, tra l’altro firma accordi con un consorzio che poi non rispetta, invadendo aree non di sua competenza, perché la legge ha abrogato la lottizzazione del territorio, ma non le influenze sulla base della capacità economica di servire le zone. Non solo, ma ha anche grossi problemi comportamentali, (dissonanza cognitiva) e usa l’urlo come metodica di confronto, infine vende senza considerare gli aspetti amministrativi soggiacenti ogni fornitura, per cui spesso ci si accorge che la stessa avviene in perdita. Quindi sottrae al magazzino un’unità lavorativa, perchè lui si considera un buon venditore, producendo con quest’azione un ritardo nelle consegne di 15 gg, che ora va recuperato con sabati lavorativi, che l’azienda non vuole/può pagare in straordinario.

Soggetti del genere non sono rari e indicano una scarsissima attenzione, da parte dell’imprenditore verso il fattore umano, per cui, in genere si tende a ragionare di mercato e della sua instabilità, ma ci si scorda, spesso, che sono gli uomini che rappresentano le imprese e ne determinano i successi.

L’assenza di una seria politica del personale, soprattutto in questo momento storico, è uno dei fattori di crisi e fallimento dell’azienda, che così soffre anche di disaffezione e pertanto maggiori costi di gestione.

Notizie dal mercato: Cina, la produzione di lamiera per la cantieristica navale è in calo

Nel periodo gennaio-luglio 2009, la produzione cinese di lamiera per cantieristica navale è stata pari a 7,4 milioni di tonnellate, ovvero il 37% in meno, rispetto allo stesso periodo del 2008. Questa dinamica al ribasso si è concentrata in particolare in questi ultimi mesi, infatti nel solo mese di luglio, la produzione è stata pari a 1,25 milioni, quindi in calo del 27% rispetto allo stesso luglio dell’anno scorso. La maggior parte del calo è imputabile alla contrazione d’export che sta colpendo la Cina. Ulteriore conferma a questo importante segnale è l’indice Baltic dry relativo ai noli di carichi secchi, che si trova ai minimi da quattro mesi, sceso del 12,7%

Troppi indicatori dovrebbero segnare un’unica tendenza, che poi non si rivela tale.

Laddove, in altre parti di questo documento si spiega come i semilavorati del rame sono considerati un buon segnalatore delle tendenze future (affermato da importanti operatori di mercato) altri invece, studiando l’indice dei noli di carichi secchi, scoprono prospettive completamente diverse. A chi credere? Si conferma in questo modo la doppia tendenza che questa crisi sta manifestando, con sviluppi molto e troppo locali, per potersi ancora considerare in regime di globalizzazione. Va precisato comunque, quanto questo indice sia per un terzo condizionato dai carichi di ferro, per cui è aperto un dibattito sulla sua effettiva efficacia.

La crisi ha più volti e dinamiche

Osservando i paesi asiatici sembra che la crisi sia passata e che “fra poco”, anche in occidente qualcosa debba cambiare. Purtroppo non è così. In occasione del convegno “50 anni di meccanica” che ha celebrato mezzo secolo di presenza sul mercato del gruppo editoriale Tecniche Nuove Spa, a Milano a fine settembre, un autorevole economista ha riportato gli studi che si stanno svolgendo in tutto il mondo su questo tema. Ebbene la sintesi è che la crisi è decisamente originale, rispetto a tutte le altre, e che un tratto di questa novità consiste appunto nella diversità d’andamento tra mercati. La prospettiva è che se l’Oriente ha ripreso a camminare (la Corea del Sud ha già superato il punto di caduta della sua produzione segnato l’anno scorso, per cui è in terreno “positivo” per produzione nel confronto tra 2009 e 2008) tale non sarà per l’Occidente, destinato a lentissimi processi di recupero.

Notizie dal mercato: la Turchia riduce i dazi per l’import dei piani

Con un annuncio ufficiale a fine settembre, le autorità turche hanno comunicato di aver ridotto di 4 punti percentuali il dazio sulle importazioni di prodotti piani laminati a caldo e a freddo. Dopo questa manovra, i nuovi dazi d’importazione s’attestano pertanto al 9% per gli HRC e al 10% per i CRC. Restano invece invariati i dazi su zincati e preverniciati. Per quanto riguarda le importazioni di HRC destinati alla rilaminazione, le aziende che producono coil a freddo, utilizzando quelli a caldo, saranno temporaneamente gravate da un dazio del 5%. Si conferma così una politica di freno al commercio mondiale, tanto dibattuta e discussa al G-20 di Pittsburgh (USA) ma che è perfettamente in linea con gli attuali atteggiamenti occidentali e statunitensi. Del resto l’unico modo efficace, per limitare la Cina (e destabilizzarla) è appunto ridurre il suo export, quindi applicare dazi che ne fermino le merci indirizzate verso i nostri mercati.

Notizie dal mercato: negli USA e in Canada crescono le consegne dei centri servizio e prosegue il destoccaggio

Secondo gli ultimi dati ufficiali di fine settembre, le spedizioni dei centri servizio che si sono registrate nel mese di agosto, sono cresciute, rispetto a luglio, sia in Canada che negli USA, mentre in entrambi i casi sta diminuendo il livello delle scorte. Le tonnellate spedite dai centri servizio USA nel mese di agosto sono state 2,2 milioni mentre, se si prendono in considerazione i primi otto mesi dell’anno, il valore sale a 20 milioni (-42% rispetto al 2008).

In termini di confronto con il 2008 le stesse scorte di magazzino sono invece scese da 5,7 a 5,62 milioni di tonnellate, ovvero il 48% in meno. Per quanto riguarda i centri servizio canadesi, le spedizioni d’agosto sono state 415.000 (-18% rispetto al 2008), mentre quelle da inizio anno sono state 3,3 milioni (-32% rispetto al 2008). Per quanto riguarda le scorte, i dati parlano di 910.000 tonnellate, ovvero 5% in meno rispetto al mese di luglio, il 42% in meno rispetto allo stesso periodo del 2008 . Con questi parametri si giustifica la maggiore fiducia degli imprenditori nordamericani rispetto quelli europei. Va comunque ricordato che se la meccanica chiuderà il 2009 a -60% la siderurgia pare che si fermi a -30% rispetto il 2008 che resta un anno “anomalo”.

Notizie dal mercato: USA, i produttori firmano una petizione contro le importazioni di tubi senza saldatura dalla Cina, confermando la tendenza in atto per un sano protezionismo dei mercati occidentali.

Mercoledì 16 settembre, è stata firmata una petizione per la richiesta di dazi antidumping e countervailing rivolta alle importazioni di tubi senza saldatura legati e al carbonio, provenienti dalla Cina. La petizione è stata firmata per mezzo di US Steel e V&M Star L.P. La valutazione della richiesta, da parte della autorità, avverrà il 2 novembre 2009 e nel caso fosse necessario interverrà anche il Dipartimento per il Commercio, che potrebbe disporre misure protettive a partire dal 10 dicembre 2009 (countervailing) e dal 23 febbraio 2010 (antidumping).

Se la richiesta venisse accolta e tenuto conto delle misure già esistenti, si tratterebbe di un’esclusione totale delle importazioni di tubi cinesi in USA, in attesa di altri provvedimenti di questo tipo, che si auspicano anche in Italia.

Notizie dal mercato: Ucraina, brusco calo delle importazioni di acciaio.

Secondo le statistiche ufficiali, nei primi otto mesi del 2009 le importazioni di prodotti siderurgici, in Ucraina, sono scese del 63,6% rispetto allo stesso periodo del 2008. In valori assoluti sono state importate 462.000 tonnellate d’acciaio. Alla base di questo declino ci sono la critica situazione economica e finanziaria del paese, l’instabilità del tasso di cambio e l’incertezza politica. Il calo più importante ha riguardato i prodotti piani e alcuni lunghi. Si tratta di particolari di rilievo che indicano quanto tutto l’Est europeo sia in perdurante crisi. A latere dell’industria siderurgica e della distribuzione dei metalli, c’è l’automotive. Ebbene in Russia, il più importante produttore del paese, ancora a settembre (quando tutti dicono che la crisi è superata) sta lottando per evitare la bancarotta licenziando 27.600 dipendenti. Le difficoltà dell’auto russa non coinvolgono solo il primo produttore, perché il secondo, la Gaz (partner nell’acquisto di Opel) ha deciso di licenziare 14.000 persone, e così via. La tabella sottostante riporta il dettaglio dei quantitativi importati in Ucraina tra gennaio e agosto:

Notizie dal mercato: Bielorussia, i nuovi dati di produzione

Secondo i dati ufficiali, nei primi otto mesi del 2009 e rispetto allo stesso periodo del 2008 la Bielorussia ha registrato un calo del 3,6% nella produzione d’acciaio grezzo e dell’1,7% in quella dei finiti. In termini assoluti i valori sono rispettivamente 1,74 e 1,62 milioni di tonnellate. Tra i prodotti con un maggiore calo, si segnalano i tubi , -40% a 67.500 tonnellate, la vergella che è scesa del 40% a 35.000 tonnellate, e le corde in acciaio, scese del 30% a 45.000 tonnellate.

La Noble ha trattative in corso con nuovi investitori. Si conferma la tendenza all’accorpamento per la contrazione delle spese di gestione

Noble Group, uno dei principali trader al mondo nel campo delle materie prime, ha annunciato che sono in corso trattative con possibili nuovi azionisti della società e che si stanno prendendo in considerazione ipotesi sia di minoranza che di maggioranza. Nel comunicato, a fine settembre, si leggono rassicurazioni in merito al fatto che il business aziendale stia procedendo correttamente, con buone prospettive per il futuro.

In seguito all’annuncio e in attesa di maggiore chiarezza, le azioni Noble alla borsa di Singapore sono state temporaneamente sospese dalle contrattazioni. Un’informazione di questo tipo, scritta a settembre e pubblicata due mesi dopo, non ha un valore particolare se non espressiva di un segnale molto importante. A questo punto del 2009 “i giochi sono fatti”, ma per puntare a una corretta quadratura dei conti nel futuro, la strada obbligata è quella dell’accorpamento, per evitare sia drastiche misure di ridimensionamento che di cessazione dell’attività.

Il bisogno di un nuovo protezionismo: in USA sono pronti i risultati del procedimento antidumping sulle barre inox indiane

Il 15 settembre il Dipartimento per il commercio USA, ha annunciato i risultati sulle indagini antidumping relative alle importazioni di barre inox dall’India e più in particolare da Venus Wire Industries Pvt. Ltd. (Venus) e dalla controllata Sieves Manufacturing Pvt. Ltd (Sieves) nel periodo 1 febbraio 2007- 31 gennaio 2008. Il risultato è un margine di dumping medio ponderato dello 0,09%

E’ possibile che salga la produzione, ma non i profitti.

Si tratta della sintesi sul settore minerario australiano per il prossimi anno, pubblicato sulla stampa economica, a fine settembre. Questo giudizio non pare sia poi tanto distante dalla realtà di tutti gli operatori di mercato dei semilavorati in Italia.

LINEE DI TENDENZA – L’ANALISI DEGLI ULTIMI 6 ANNI CON I GRAFICI DEL LME

Andamento complessivo del mercato di Londra

Mediamente nel 2003 si scambiavano tonnellate di materia prima per 1,253 dollari, oggi a fine settembre 2009 questo valore è scambiato 2,894,5 il che significa il 131% in più in 6 anni, con un incremento medio annuo del 22%. Già questi dati esprimono da sé il rischio per una nuova ricaduta del prezzo della materia prima, perché non è accettabile un incremento di questo tipo su un lasso di tempo così contenuto. Valori intorno all’8-9% annuo sarebbero già alti, il 22% è quasi tre volte di più, il che esprime esattamente il valore della speculazione. Stiamo parlando di quella stessa speculazione, divenuta finalmente oggi, un nemico da perseguire a livello d’azione integrata tra governi.

Si nota una sostanziale costanza nell’alluminio e nel rame e una forte oscillazione con il piombo che passa dal 247% al 318 di oscillazione del prezzo possibile. Nell’ambito delle novità in termini di riduzione della pericolosità c’è da notare come il nichel, lo stagno e lo zinco siano tutti scesi in un mese.

COMMENTO ALL’ANDAMENTO DEI PRINCIPALI METALLI

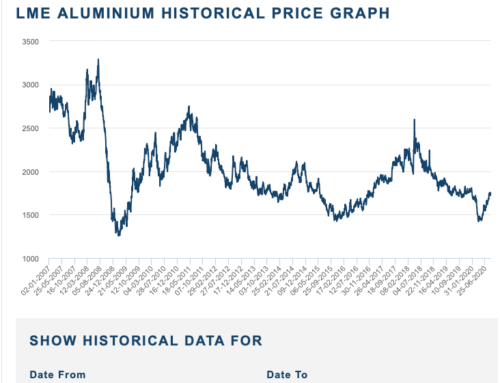

ALLUMINIO

Come noto l’alluminio è sempre rimasto, in questi anni, al riparo della speculazione, offrendo qui una serie di prezzi accettabili e di sicuro immagazzinamento. Per cercare di turbare questo quadro di serenità sono arrivati anche qui gli strumenti della speculazione anche. L’ironia della sorte risiede nell’errore di calcolo commesso nel lancio di questo prodotto, che si scontra con il quadro generale macroeconomico, ormai molto più duro e selettivo. Infatti da parte degli organi inquirenti degli Stati Occidentali, la “caccia si è aperta” contro questo “sport”, paragonabile alla piaga dell’alcolismo degli anni Venti negli USA.

Per avere un profilo più “nascosto”, stavolta al LME anziché spingere sul futures verso l’alluminio, si è optato per l’Etf. Come sempre, a paravento per operazioni di speculazione pura, c’è la banca Credit Suisse. Nel dettaglio, l’Etf, Exchange traded fund, a differenza del futures, comporta che si accantoni una corrispondente parte di metallo a fronte del titolo “azionario”. Questa procedura è particolarmente gradita a gruppi come Glencore, che soffrono per 1,5-2 miliardi di dollari di scorte in eccesso d’alluminio. Più nel dettaglio, l’ente che emette questo Etf, venduto sul mercato, come se fosse un’azione, garantisce che a pari valore monetario corrisponda, esattamente in quel momento, altrettanto alluminio stoccato. Un’operazione similare è stata lanciata, nel mese di agosto, sul rame dalla canadese ScotiaMocatta, al fine di dare una valorizzazione a un suo “sovra livello” di scorte in sofferenza. Peccato che si tratti ancora di finanza creativa, cioè di una valorizzazione fittizia di una merce in esubero, perché il mercato complessivo ancora non è interessato al suo assorbimento.

Uno strumento di questo tipo potrebbe avere senso, nel caso si consideri quanto accaduto “uno scivolone” dal quale ci si rialza, per riprendere come sono state lasciate le cose qualche mese fa. Sicuramente è opinione diffusa che il futuro non sarà paragonabile al passato, da qui nasce il dubbio su uno strumento nato troppo tardi.

L’alluminio resta comunque un metallo ancora “sicuro”, su cui fare affidamento per il ciclo di scorte di magazzino essendo cresciuto, in valore, del 35% in sei anni.

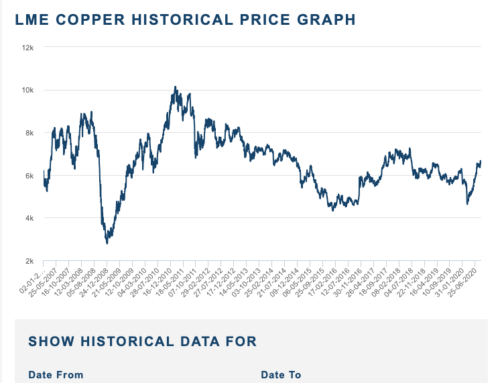

RAME

Purtroppo su questo metallo di base si continua a giocare. Ma dove sono gli operatori seri? La situazione vede il rame oscillare tra un minimo di 5.500/6.000 $/tonn. (base a tre mesi) e i 6.500. Raggiunta la soglia inferiore, compaiono nuovamente gli acquirenti cinesi per tesorizzare la materia prima, di cui sono effettivamente pieni e in crisi da stoccaggio. Il problema è che l’attenzione sul futuro del prezzo del rame si sposta dalla Cina verso gli USA, che dovrebbe avvicinarsi alla fase di destoccaggio ormai attiva da 10 mesi. Mediamente il destocaggio dura 9 mesi. Ci fu un picco nel 2001 di 15 mesi, per cui oggi, al termine del periodo massimo di “tenuta e risparmio sugli acquisti”, gli operatori dovrebbero tornare agli acquisti. Ma queste sono le “vecchie regole”, ovvero prima della crisi si ragionava in questo modo, oggi il quadro è cambiato e le sorprese sotto tutte in agguato.

Sulla base di queste considerazioni ci sono analisti che pensano a una nuova discesa del rame sotto i 5.500 a breve e addirittura a chi pensa a un secondo colpo della crisi, la cui intensità potrebbe essere più forte della prima, perché stavolta i governi hanno già utilizzato quanto potevano come finanza pubblica (si allunga il fantasma del crack argentino del 2001)

A questo punto che cosa fare? Comprare rame sapendo che le variabili sono così forti? Soprattutto stoccare metallo in un quadro dove l’incertezza è strutturale, pare sia solo un motivo per mettere in crisi l’impresa, avvicinandola al dissesto finanziario. Il consiglio è quello di sempre: non comprare metalli di base a così alta volubilità di speculazione, se non “sul venduto”.

La Cina si può permettere di realizzare ampi stoccaggi di metalli di base, perché non ha debito pubblico e ogni spesa governativa, che sarebbe indirizzata sulla qualità di vita della cittadinanza è invece dirottata su opere pubbliche, unità militari, acquisti di materie prime e grandi impianti, esponendosi così al collasso sociale (da qui il rischio per quegli operatori che in quel paese hanno stabilimenti). Ecco perché la stampa economica nazionale e internazionale già titola: “i segnali dalla Cina hanno due facce”.

Va ricordato che in base alle regole “a cui eravamo abituati”, il ciclo dei semilavorati del rame, normalmente preclude di qualche mese il rilancio vero e proprio di tutta l’economia, ma l’ingolfamento (voluto) dei depositi di metalli di base, sia in Cina che al LME, cambia il contesto complessivo aprendo a inquietanti scenari.

PIOMBO

Le quotazioni del piombo sono ai massimi per una “paura” degli operatori su una presunta scarsità. Per effetto di misure eccezionali, volute dal governo cinese (troppe volte si parla di Cina, ma l’Occidente, quello che fornisce capitali, idee, disegni e tecnologia al resto del mondo, compresi i paesi in via di sviluppo di cui la Cina fa parte, dov’è?) al fine di frenare l’inquinamento degli impianti industriali è stato fortemente stimolato l’acquisto di piombo, in vista di un prolungamento delle chiusure di un certo numero di fonderie. Fatti del tutto contingenti e sostanzialmente normali, hanno prodotto la LME, che va ricordato come uno dei centri di propulsione della speculazione in questo settore, rialzi dell’8% in un solo giorno.

Adesso che “tutto faccia brodo”, in assenza di spunti lo si può capire, ma va anche ricordato che prezzo è stato pagato (e non è finita) solo pochi mesi fa, per sgonfiare il mercato da questi errori.

Ovviamente acquisire piombo, con prezzi sostenuti da “un nulla”, espone soltanto a rischio la propria impresa. La conclusione è semplice: il piombo va comprato solo sul venduto.

Si ricorda come in un solo mese la percentuale di rischio che grava su questo metallo di base, sia passata dal 259 al 318% il che è assurdo.

NICHEL

Sul nichel c’è da segnalare quanto la Baosteel, numero due in Cina nel settore inox, stia puntando a un forte calo nel consumo di questo metallo nella sua produzione di acciaio. In effetti era atteso un risultato di questo tipo per sganciarsi da una materia prima, che costa troppo. I risultati non si sono fatti attendere, infatti in un solo mese di rilevazione, si parla tra agosto e settembre, la percentuale di oscillazione di rischio sul nichel è passata da 107 al 78%. Questo robusto movimento al ribasso ha permesso di riportare il nichel a un valore accettabile per garantire la stabilità finanziaria d’impresa, nella gestione del magazzino. Nel confronto con l’alluminio, che è cresciuto in 6 anni del 35% il nichel ora si attesta al 78%. E’ consigliabile attendere che scenda sotto il 50% per poterlo finalmente ritenere una materia prima che può essere stoccata con serenità, sempre sapendo che il meglio, per la sicurezza dell’impresa è comprare sul venduto.

STAGNO

Sullo stagno è in atto uno spostamento nelle localizzazioni delle produzioni. In particolare dalla Repubblica democratica del Congo, un’importante impresa britannica, la Amc, in seguito a proteste da parte di associazioni umanitarie per illeciti finanziamenti alla guerriglia locale, si è ritirata chiudendo ogni attività. Questo particolare contribuisce sia a far affluire meno metallo sul mercato, che anche a rivisitare i diversi siti produttivi cercando alternative concrete.

Si tratta, come al solito, di congeniti spostamenti congiunturali, che offrono spunti a un mercato privo di giustificazioni. Ovviamente anche per lo stagno il consiglio è di non comprare o di farlo solo “sul venduto”.

ZINCO

Influenzato dal piombo, lo zinco segue a ruota libera. La motivazione è contenuta nel sospetto che il governo cinese, dopo aver chiuso diverse raffinerie di piombo per inquinamento, possa fare altrettanto anche per lo zinco. In effetti il ciclo di questa materia prima è di rappresentare una parte della lavorazione del piombo e da qui la certezza, più che il solo sospetto, di nuove chiusure d’autorità su altri stabilimenti. Storicamente lo zinco ha sempre avuto un valore superiore a quello del piombo, che in passato era considerato un suo sottoprodotto. Solo dal 2008, a causa soprattutto dell’eccedenza d’offerta di zinco e della tensione sul piombo, i prezzi di quest’ultimo sono saliti. Essendo il 50% dello zinco impiegato nelle galvanizzazioni e considerando che questo mercato è calato del 3% proprio in Cina, oltre a delle giacenze di grande spessore (nel solo paese asiatico si stimano 600mila tonnellate) la prospettiva è per un repentino calo delle quotazioni, prima della fine dell’anno.

Scrivi un commento