Ragioneria redazione di un bilancio utilizzando gli indici. Si tratta di un’operazione standard nella cultura di ragioneria. Per tutti gli studenti della materia, in particolare nell’imminenza dell’esame di maturità o all’università, si consiglia di partire da questa prova.

Il testo riporta in chiaro un gran numero di dati che addirittura pone in relazione tra loro semplificando in modo enorme (abnorme) l’esercizio.

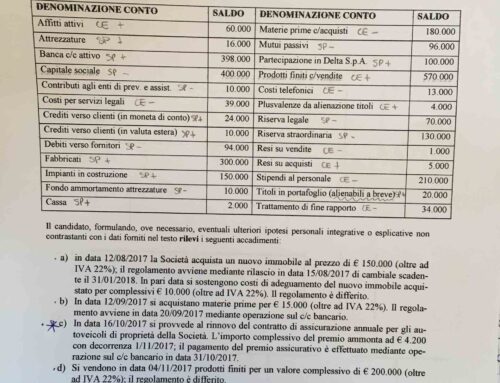

S’osservi la prima pagina allegata che contiene l’enunciato (il testo del compito) con annessa elaborazione attraverso indici.

Per redigere il riclassificato sulla base degli indici già svolti, la prima cosa da fare è scriversi l’ossatura anche senza dati. Quindi FONTI al posto delle passività dello Stato Patrimoniale (in pratica di chi sono i soldi in azienda). A seguire gli IMPIEGHI (che tradotto vuol dire “cos’è stato fatto con i soldi). Si noti il linguaggio completamente diverso rispetto al bilancio civilistico redatto, di fatto, solo per assolvere ai compiti fiscali.

Per procedere, oltre lo schema vuoto senza dati già sviluppato, conviene agire seguendo i seguenti passi:

Passo 1 – iniziare sempre dal Patrimonio Netto (Capitale proprio). A mente dell’articolo 2424, libro V° del Codice Civile (CC) il PN, patrimonio netto, è suddiviso in capitale sociale, riserve e utili. Al momento, dal testo abbiamo solo:

- capitale sociale: 280 milioni

- utili: 100 milioni

- mancano le riserve; come s’ottengono?

Serve agire per formula inversa dal ROE che risulta pari all’utile (100 milioni) diviso il capitale proprio (che non abbiamo) uguale a 0,2651 (che ci offre il testo) da cui 377.216.145 che rappresenta il capitale proprio, non il patrimonio netto (gli vanno sommati gli utili).

Questo passaggio è sofferto dagli allievi che vorrebbero considerare gli utili dentro i 377 milioni ed invece no! S’osservi la formula del ROE che pone l’UTILE in relazione al capitale proprio quindi lo estranea dal totale. Ne consegue che va sommato ai 377 milioni per ottenere il totale del PN. Se non chiaro si scriva e verrà spiegato in forma più intensa.

Scrivi un commento