CC art.2423bis comma 2, penultimo passaggio d’approfondimento del metodo retroattivo. Ovviamente per leggere e comprendere le dinamiche qui descritte vanno letti i precedenti studi già pubblicati sull’argomento.

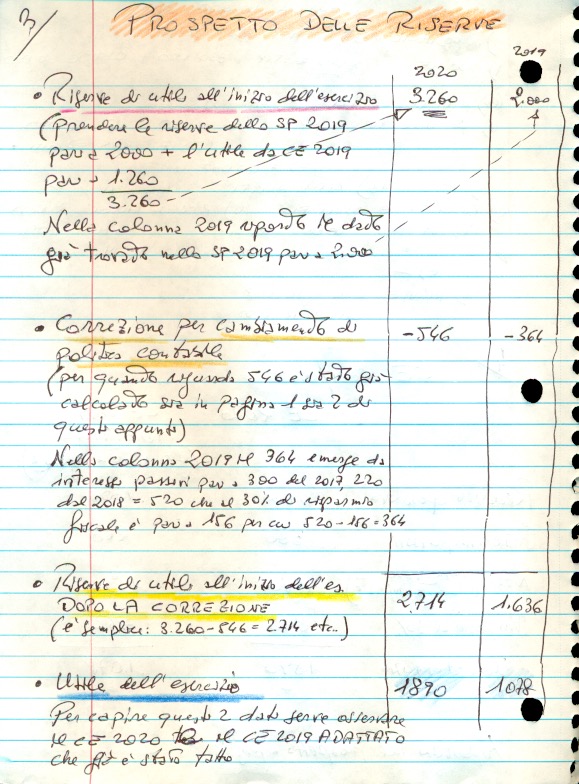

L’ultimo studio, “l’atto terzo” si è concluso descrivendo solo le voci del documento più ostico dell’intera procedura: il PROSPETTO DELLE RISERVE.

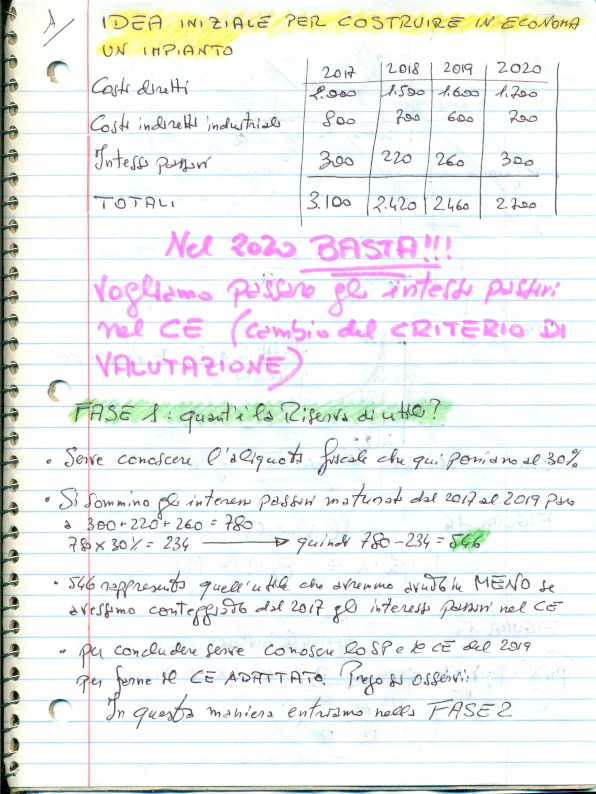

Per riordinare l’argomento i concetti sono stati distinti per fasi. In questo momento siamo già entrati nella fase 3 di 4.

Il PROSPETTO DELLE RISERVE, come noto, è strutturato su 4 voci che qui si replicano:

- Riserve di utili all’inizio dell’esercizio, informazione che va specificata per singolo anno. Vuol dire riferita all’esercizio dove si cambia il sistema di calcolo (ammettiamo 2020) e l’ultimo anno dove è stato applicato il vecchio regime (il 2019). Dove si prendono i dati? Il valore 2020 è pari a quello del 2019 (che emerge naturalmente dalle scritture) aumentato dell’utile conseguito in quell’anno (conseguito con le vecchie procedure). Trovato il valore 2020, quello del 2019 lo abbiamo già considerato e ora lo ricopiamo nella colonna 2019 (si vedano i calcoli a mano allegati).

- La seconda riga del prospetto si chiama Correzioni per cambiamenti di politica contabile. Qui è facile: vanno inseriti in colonna i minori utili conseguiti per lo spostamento della voce intessi nel CE rispetto a dov’era prima conteggiata (capitalizzata nella costruzione in economia). Anche per questo è sano seguire il ragionamento sulla tabella.

- Riserve di utili all’inizio dell’esercizio DOPO la correzione. E’ una banale sottrazione della prima con la seconda riga.

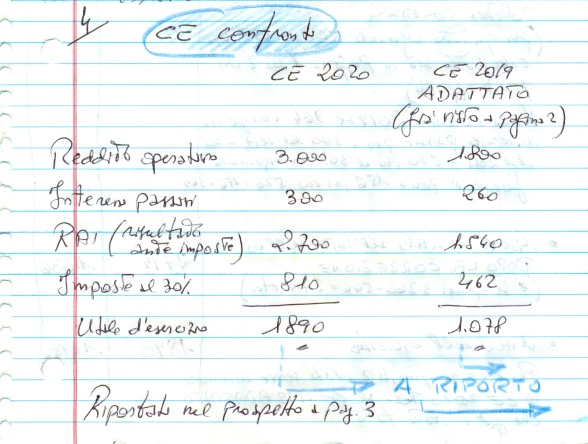

- Ultima riga: Utile dell’esercizio. Qui si soffre perchè abbiamo la pretesa che la colonna sia costruita per singole operazioni logiche concatenate. Invece non è così (sorpresa!) Il dato di utile non emerge dall’aliquota di tassazione applicata alle riserve di utili dopo la correzione ma semplicemente riportato. L’utile 2020 (si vedano i conteggi allegati) è quello che emerge dal nuovo sistema di conteggio. L’utile 2019 è quello che avremmo avuto se avessimo applicato il criterio di ricalcolo.

CC art. 2423bis si avvia alla conclusione con un ultimo intervento dedicato al PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO.

Il prossimo studio si chiamerà CC art. 2423bis ultimo atto. La foto di copertina è funzionale all’idea di un qualcosa che stiamo forgiando.

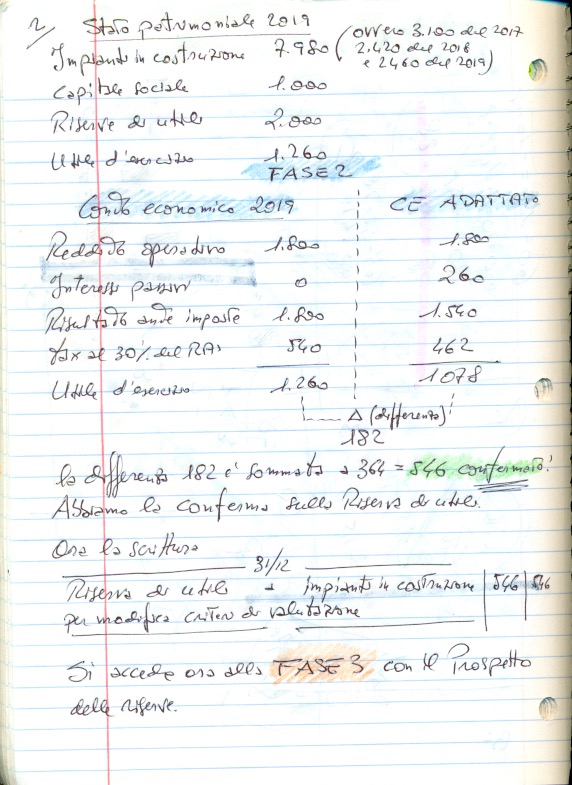

Nella pagina 2 il lettore potrebbe chiedersi cosa sono quei 364 che sommati a 182 confermano la riserva di utili. Semplice! 182 è la differenza in meno di utile del 2019. Cosi via le differenze di utili in meno derivanti dall’inserimento degli interessi nel CE degli anni 2017 e 2018 sono pari a 364.

Interessante pagina 3 degli appunti che rappresenta il cuore dello studio qui sofferto (offerto).

Scrivi un commento