la riclassificazione del CE e dello SP conclama lo scollamento (drammatico) tra Agenzia delle Entrate e Paese reale.

17

05, 2023

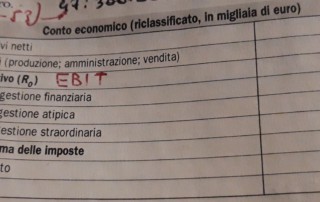

Conto economico riclassificato. 2 modelli

Conto economico riclassificato attraverso due modelli da usare differentemente a seconda della natura produttiva dell'impresa. In particolare per le imprese di produzione, quelle che trasformano materia prima per ottenere il prodotto finale, utilizzano il conto economico a costi e ricavi della produzione venduta. Quelle commerciali, al contrario, utilizzano il CE a valore aggiunto. Purtroppo la CONSOB, l'organo di vigilanza della Borsa italiana, ha espresso "una sua preferenza" verso il modello di conto economico riclassificato "a valore aggiunto". Ne consegue che anche le imprese produttive utilizzano il modello "gradito" alla CONSOB. E' palese che questa stortura alla normale [...]