Applicazione pratica di concetti di ragioneria-economia aziendale

1

12, 2019

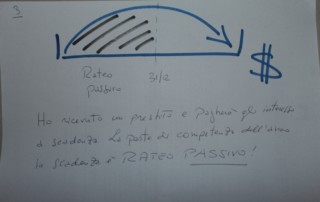

Ratei e risconti alla riapertura dei conti. Prof Carlini

Ratei e risconti alla riapertura dei conti. Prof Carlini

Applicazione pratica di concetti di ragioneria-economia aziendale

Ratei e risconti alla riapertura dei conti. Prof Carlini

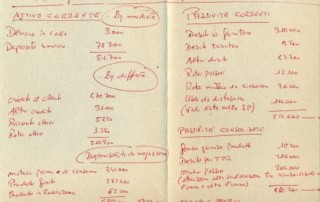

Perdita a nuovo nello SP civilistico come tradurlo nel riclassificato

Casi aziendali di ragioneria. Prof Carlini

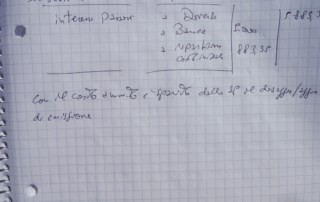

Esercizio svolto di ragioneria. Il mastro impianti nella cessione. Prof Carlini

Riclassificato del CE. Appunti del prof. Carlini

Cessione bene strumentale e storno fondo amm.to. Prof Carlini

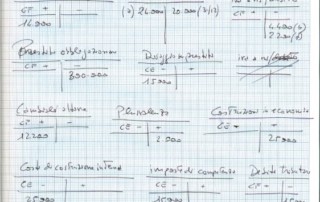

Costi di impianto e registrazione contabile. Prof Carlini

Capitale di funzionamento. Prof Carlini

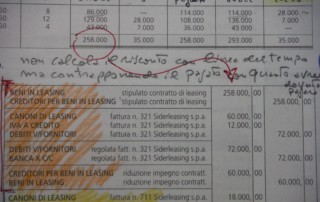

il leasing mette sempre in difficoltà gli studenti.

Costo ammortizzato. Teoria prassi e critica/2. Prof. Carlini. Si tratta di una bestilità introdotta dal DL 139/2015 recependo acriticamente la direttiva UE 2013/34.

Costo ammortizzato. Teoria prassi e critica/1. Prof. Carlini. Prassi contabile inventata solo perchè tutto cambi senza mutare nulla.

Imposte differite concetto e prassi. Prof Carlini

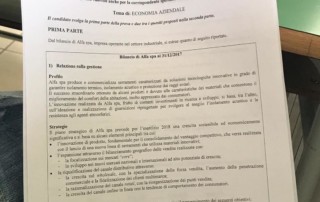

Maturità 2019 SOLUZIONE AL TEMA DI RAGIONERIA-ECONOMIA AZIENDALE - CORSO AFM Report di suggerimenti - Rischi connessi all’andamento di mercato(detti di businnesutilizzando impropriamente terminologia non italiana in un tema d’esame svolto sul territorio nazionale) L’eventuale e molto sbandierata modifica del clima, non presenta alcun rischio per l’impresa Alfa, perché con l’azione di ricerca sviluppo si presuppone che le tapparelle siano concepite per accogliere il calore dalla luce solare da utilizzare come corrente elettrica, la sera, all’interno dell’abitazione. In pratica le tapparelle sono dei pannelli solari ad accumolo e rilascio successivo d’energia. - Il cambiamento del potere d’acquisto dei clientiva [...]

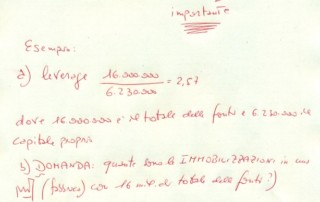

Margine di struttura per capire quanta "struttura" (immobilizzazioni) ci dovrebbero essere in un'azienda noti 2 valori, capitale proprio e leverage. Con questo margine si quantifica la "massa operativa che produce" in relazione ad altre grandezze ormai note. Si tratta di un margine poco utilizzato, ma di grande rilevanza. Solitamente si ritiene che un'impresa manufatturiera debba avere il 60% del totale delle fonti impegnato nelle immobilizzazioni. Probabilmente è vero, ma non viene mai conteggiato con precisione in relazione ai dati calcolati. In primo luogo è necessario conoscere il totale delle fonti o degli impieghi dello Stato Patrimoniale. Da [...]

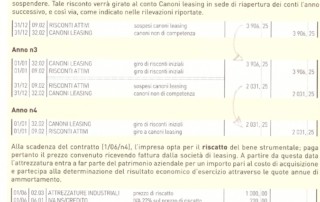

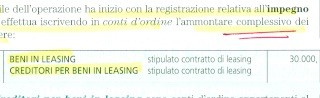

Leasing per quanto riguarda le scritture contabili, articolo secondo della serie. Il primo è stato già pubblicato e questo è il link: http://lnx.giovannicarlini.com/ragioneria-approfondimenti-sui-beni-in-leasing-prof-carlini/ è sano leggere prima questo studio per proseguire la lettura su questo qui sviluppato - grazie Dallo studio dello sviluppo delle scritture ci sarebbe molto da dire ma è sano intuire il senso dei diversi atti di gestione qui presentati. Si prega di guardare attentamente la foto che segue. A volte si intuisce meglio più che solo capire seguendo una spiegazione. questo lo sviluppo, durante l'anno, delle scritture relativamente al leasing Per quanto concerne [...]

Ragioneria sempre attuale. Gli studenti, seguendo il corso di economia aziendale, presso le Scuole di Stato, non imparano ne l'uno ne l'altro. Che peccato. Chissà come mai tanta disoccupazione giovanile? La Ragioneria consiste nel "far di conto" ovvero portare gli atti di gestione, attraverso le scritture, alla redazione del bilancio. Quest'ultimo ci serve per capire se siamo in utile o perdita. Nel ragionamento contabile aziendale in realtà ci sono 2 momenti contabili. Il primo è squisitamente di ragioneria per formare il bilancio (come già detto). Il secondo, già redatto il bilancio, serve all'impresa per capire come muoversi [...]

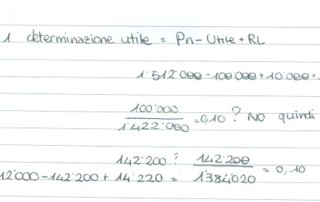

Redazione bilanci con dati a scelta, puntata numero 5, oggi è di turno il Conto economico. Come di rito qui riprodotto il link dello studio precedente. http://lnx.giovannicarlini.com/redazione-bilancio-con-dati-a-scelta-4-prof-carlini/ Si apre la fase 5: calcolo del Conto Economico Il dato noto che abbiamo del CE (l'unico) è l'utile che ci è stato dato dal tema. Si tratta di 142.200 euro. Ricordando la struttura del CE riclassificato (a scalare) si parte ora dal basso per risalire fino al VALORE DELLA PRODUZIONE (ovvero il fatturato). Il primo ostacolo consiste nel calcolo dell'imposta. Il Fisco ci offre un criterio di calcolo. Stabilendo [...]

Redazione del bilancio con dati a scelta: che incubo quando in realtà è semplice quanto divertente! Il punto è che le regole per redigere un bilancio con dati a scelta per quanto siano state spieghino più volte, entrano con difficoltà nella sensibilità degli allievi. Il presente studio ripercorre altri esempi già sviluppati e pubblicati in questo sito di ragionamenti. Per risolvere un problema complesso, questo come altri, si consiglia di procedere per fasi. Innanzitutto è strategico leggere attentamente i dati e nel mentre elaborarli. Ad esempio; il primo dato di questo esercizio è il PN (Patrimonio netto) [...]

Maturità 2019. Prova del 2 aprile. Prof Carlini. Parte 1

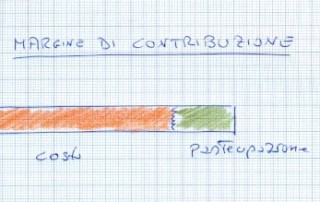

Margine di contribuzione 2. Esercitazione svolta. Prof. Carlini